두산인프라 품은 현대重그룹株 일제히 급등

현대건설, 인도·러시아 시장 강점

두산인프라는 中시장 점유율 커

단숨에 글로벌 6위 기업 도약

현대오일뱅크 본격 업황 회복

자회사 실적 개선도 가시화

NH증권 "현대重 목표가 상향"

인수합병(M&A) 시너지 기대

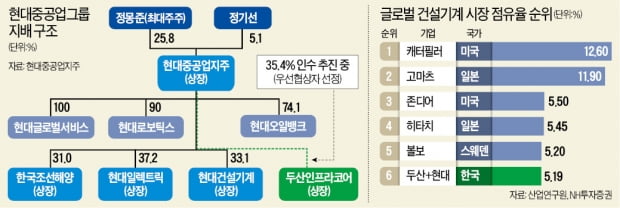

시장이 이번 인수에 긍정적인 반응을 보인 건 두 회사가 낼 시너지 때문이다. 글로벌 시장점유율 기준 20위권이었던 현대건설기계와 10위권 내외인 두산인프라코어가 만나면 점유율은 5.19%로 글로벌 6위가 된다.

두 회사의 주력 시장도 다르다. 두산인프라코어는 중국, 현대건설기계는 인도와 러시아 시장에서 강점을 지니고 있다. 정동익 KB증권 연구원은 “합리적인 조건과 가격으로 두산인프라코어를 인수했다는 가정 아래 엔진 내재화, 연구개발(R&D) 비용 감소, 부품 및 소재 구매 협상력 증대 등에서 추가적인 시너지가 기대된다”고 설명했다.

다만 두산인프라코어 중국법인(DICC)을 둘러싼 재무적투자자(FI)들과의 소송으로 인한 우발채무 문제는 리스크로 꼽았다. 공정거래위원회의 기업결합 승인 절차도 숙제로 남아 있다. 건설기계 국내 시장 점유율 1, 2위인 두 회사가 결합하면 합산 점유율이 50%를 넘는다.

조선·기계 자회사 주가 급등

NH투자증권은 이날 현대중공업지주 목표주가를 31만5000원에서 37만원으로 상향 조정했다. 두산인프라코어 인수 효과 외에 자회사 실적이 개선되고 있고, 이런 기대로 자회사 주가도 상승 사이클에 올라탔기 때문이다.한국조선해양 주가는 지난달부터 40%, 현대건설기계는 45% 오른 상황이다. 최근 글로벌 건설지표가 살아나면서 관련 기업 주가가 올랐다. 한국조선해양은 연말 모잠비크 액화천연가스(LNG) 운반선, 내년 카타르 LNG 운반선 수주라는 모멘텀이 남아 있다.

코로나19 백신 개발로 정유산업의 턴어라운드도 기대된다. 현대중공업그룹의 ‘캐시카우’ 역할을 했던 현대오일뱅크는 경쟁사가 대규모 적자를 냈던 2~3분기에도 소폭 흑자를 내며 선방했다. 4분기에는 업황이 회복되면서 약 1600억원의 영업이익을 낼 것으로 전망된다. 최진명 NH투자증권 연구원은 “두산인프라코어 M&A를 통한 외형 확대 가능성 외에 자회사의 내년 실적 개선이 가시화하고 있고, 이들의 밸류에이션도 높아졌다”고 설명했다.

현대오일뱅크도 턴어라운드

삼성증권도 현대중공업지주 목표주가를 33만6000원으로 상향 조정했다. 두산인프라코어 인수 효과보다는 자회사 주가 상승 효과를 더 크게 봤다. 두산인프라코어 인수를 위한 현금 지출이 현대중공업지주 주가에는 단기적으로 부정적인 영향을 미칠 것이라는 의미였다. 한영수 삼성증권 연구원은 “현대중공업지주로서는 보유 현금이 두산인프라코어 지분으로 변환되는 것”이라며 “동사가 지불한 경영권 프리미엄을 시장이 얼마나 인정해줄지도 의문”이라고 했다. 하지만 상장 자회사 주가가 오르고 있고, 백신 개발 기대로 정유업 밸류에이션이 높아지고 있다는 점이 두산인프라코어 매수로 발생할 수 있는 ‘마이너스 효과’를 상쇄할 수 있다고 분석했다.현대건설기계 주가에는 장기적으로 긍정적일 수 있다고 봤다. 인수 주체가 모기업인 현대중공업지주이기 때문에 자금 부담 없이 두산인프라코어 자원을 공유할 수 있게 된다는 이유였다. 다만 “현 주가 대비 상승여력에 한계가 존재한다”며 투자 의견은 ‘보유(hold)’를 유지했다.

고재연 기자 yeon@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

인수해 현대건설기계와 합치면 국내 점유율 60%…국내 1위·세계 7위현대중공업그룹이 두산인프라코어 인수 우선협상대상자로 선정됐다.인수 작업이 순조롭게 마무리되면 국내 건설기계 시장은 굴착기 계열사인 현대건설기계와 볼보건설기계의 '빅2' 체제로 재편될 전망이다.두산중공업은 10일 "두산인프라코어 지분 매각 관련 본입찰 결과 현대중공업지주 컨소시엄을 우선협상대상자로 선정했다"고 밝혔다.지난달 24일 본입찰 이후 16일만이다.두산중공업은 두산인프라코어 지분 35.4%를 보유한 최대 주주다.두산중공업은 우선협상대상자로 선정된 현대중공업지주 컨소시엄과 계약서 협의를 거쳐 빠른 시간 내에 본 계약을 체결할 예정이다.이에 따라 양측은 2∼3주간 추가 협상을 벌인 뒤 연말 본계약을 체결해 거래를 마무리할 것으로 보인다.앞서 매각 주간사인 크레디트스위스(CS)가 진행한 두산인프라코어 매각 본입찰에는 현대중공업 컨소시엄과 유진그룹이 참여하며 '2파전' 양상으로 진행됐다.양쪽 모두 8천억원 가량을 써냈으나 현대중공업그룹이 자금 조달 여력과 인수 후 시너지 등에서 좋은 점수를 받아 최종 낙점된 것으로 알려졌다.현대중공업그룹은 "최종 인수를 위한 남은 절차에 성실히 임해 좋은 결과를 얻을 수 있도록 최선을 다하겠다"고 밝혔다.이번 인수가 마무리되면 현대건설기계는 국내 1위, 세계 7위 업체로 뛰어오를 전망이다.현대중공업그룹은 두산인프라코어 인수 시 건설기계 분야에서의 '규모의 경제' 실현과 공동 딜러망 구축 등으로 글로벌 시장에서 경쟁력을 갖출 수 있다고 보고 있다.특히 두산인프라코어가 중국에 진출한 해외 굴착기 기업 중 23%의 점유율을 차지하며 미국 캐터필러와 1,2위를 다투고 있다는 점을 고려하면 현대건설기계의 경쟁력은 더욱 강화될 것으로 보인다.다만 두산인프라코어 매각의 최대 '아킬레스건'이었던 두산인프라코어차이나(DICC) 소송에 따른 우발채무 문제는 여전히 걸림돌이다.또 국내 1·2위 업체가 합치는 만큼 공정거래위원회의 기업결합 심사도 통과해야 한다.두산인프라코어와 현대건설기계의 국내 굴착기 시장 점유율은 각각 40%, 20%로 둘이 합치면 공정위가 독점으로 간주하는 50%를 넘게 된다.이밖에도 현대중공업그룹은 두산인프라코어 내부에서 나오는 동종기업 인수에 따른 구조조정 우려도 해소해야 한다.한편 두산그룹은 최근 1조2천억원 규모의 유상증자에 성공한 데 이어 두산인프라코어 매각도 순조롭게 진행되며 두산중공업 경영정상화를 위한 3조원 규모의 자구안 이행도 사실상 마무리하게 됐다.앞서 두산중공업은 클럽모우CC(1천850억원)를, ㈜두산은 두산솔루스(6천986억원·대주주지분 포함)·모트롤BG(4천530억원), 네오플럭스(730억원), 두산타워(8천억원)를 두산중공업 경영정상화를 위해 매각한 바 있다./연합뉴스

-

2

현대중공업그룹이 두산인프라코어를 인수할 우선협상대상자로 최종 선정됐다. 인수 절차가 끝나면 현대중공업의 계열사 현대건설기계는 두산인프라코어와 합쳐 국내 1위, 글로벌 5위권 건설기계업체로 올라선다. 양사의 시너지가 큰 만큼 미국 캐터필러, 일본 고마쓰, 스웨덴 볼보 등 글로벌 선두권 업체들과 겨룰 수 있는 경쟁력을 확보했다는 평가가 나온다. 유진그룹과 경합에서 승리10일 투자은행(IB)업계에 따르면 두산그룹은 이날 ‘현대중공업지주-KDB인베스트먼트 컨소시엄’을 우선협상대상자로 선정해 산업은행 등 채권단에 보고했다. 양측은 2~3주간 추가 협상을 벌인 후 연내 본계약을 맺는다는 목표다.두산인프라코어 인수전은 당초 예비입찰에 들어왔던 GS건설, MBK파트너스, 글랜우드프라이빗에쿼티(PE) 등이 본입찰에 불참하면서 싱겁게 끝났다. 유진기업이 인수 추진에 나섰지만, 현대중공업이 재무 여력과 사업 시너지 측면에서 앞섰다는 분석이다. 두산인프라코어 지분(36.07%·두산밥캣은 제외)의 인수 가격은 7000억원대 중반으로 알려졌다. 당초 시장이 예상한 8000억~1조원보다 낮은 수준이다.현대중공업은 그룹 차원에서 인수에 강한 의욕을 보였다. 시장조사업체 영국 옐로테이블에 따르면 글로벌 건설기계 시장 점유율(작년 말 기준)은 미국 캐터필러(16.2%), 일본 고마쓰(11.5%), 미국 존디어(5.5%), 중국 XCMG(5.5%), 중국 사니(5.4%), 스웨덴 볼보건설기계(4.6%) 순이다. 두산인프라코어(3.3%)와 현대건설기계(1.2%)의 점유율 합은 4.5%로 4~6위인 XCMG, 사니, 볼보 등을 위협할 수 있게 된다.두 회사의 주력 시장이 달라 시너지도 상당할 것이란 분석이다. 두산인프라코어는 중국, 현대건설기계는 인도와 러시아 시장에서 강점을 보이고 있다. 두산인프라코어는 중국에서 올 10월까지 1만5766대의 굴착기를 판매했다. 중국 건설경기가 활황이던 2010년(2만 대) 이후 최대 실적이 예상된다. 권오갑 현대중공업지주 회장은 “두산인프라코어는 물론 대우조선해양 인수를 성공적으로 마무리해 그룹 경쟁력을 더욱 끌어올릴 것”이라고 말했다.공정거래위원회의 기업결합 승인 절차가 고비다. 건설기계 국내 시장 점유율 1, 2위인 두 회사가 결합하면 합산 점유율이 50%를 넘는다. 공정위는 결합심사 신청서를 수령한 뒤 120일 내에 승인 여부를 판단한다. 두산그룹 구조조정 9부 능선 넘어두산인프라코어 매각이 완료되면 ‘3조원 규모 자구안 이행’이라는 두산그룹 구조조정도 사실상 마침표를 찍는다. 두산그룹은 산은 등 채권단으로부터 3조6000억원을 지원받으며 3조원의 자구안 이행을 약속했다.두산그룹은 지난 8월 클럽모우CC 매각(1850억원)을 시작으로 네오플럭스(730억원), 두산솔루스(6986억원), 모트롤 사업부문(4530억원), 두산타워(7000억원) 등을 순차적으로 매각하며 약 2조1000억원을 확보했다. 여기에 두산인프라코어 매각으로 7000억원 이상을 받으면 목표치에 근접한다.두산인프라코어 중국 법인(DICC)을 둘러싼 재무적투자자(FI)들과의 소송으로 인한 우발채무 문제는 두산 측이 부담하는 쪽으로 합의한 것으로 알려졌다. 소송 가액은 7000억원인데, 지연 이자까지 포함하면 소송 관련 우발채무가 최대 1조원에 달할 것으로 예상된다.두산그룹은 ‘캐시카우’인 두산인프라코어 매각으로 새로운 성장 동력을 찾아야 하는 숙제를 안게 됐다. 두산은 우선 두산퓨얼셀을 중심으로 친환경 사업에 속도를 내 새로운 성장 동력을 확보한다는 계획이다.최만수/차준호 기자 bebop@hankyung.com

-

3

현대중공업그룹은 2일 투병 중인 동료를 위해 임직원이 헌혈증 788장을 모아 기부했다. 현대건설기계 가공부 김모 기장이 지난 5월 백혈병 판정을 받고 항암 치료에 들어가자 현대중공업 현대건설기계 현대일렉트릭 직원들이 뜻을 모은 것이다.

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)