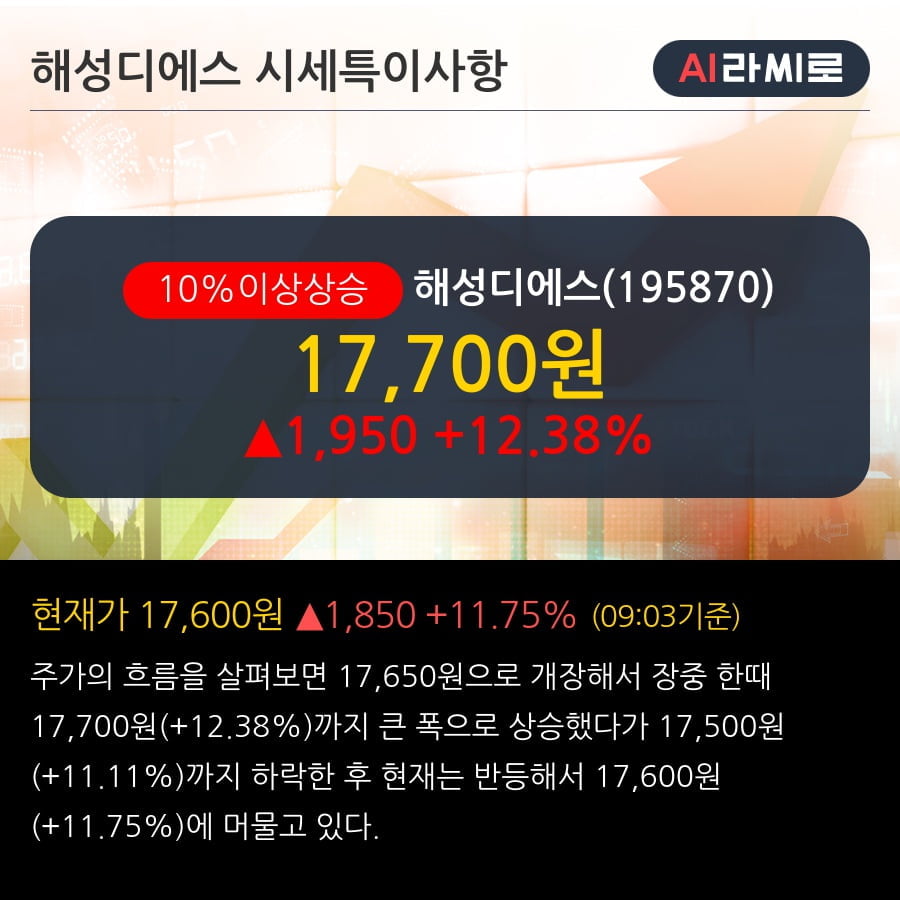

'해성디에스' 10% 이상 상승, 이 와중에 서프라이즈, 목표주가 상향 - 하나금융투자, Buy

◆ 최근 애널리스트 분석의견

- 이 와중에 서프라이즈, 목표주가 상향 - 하나금융투자, Buy

07월 09일 하나금융투자의 김록호,이준민 애널리스트는 해성디에스에 대해 "글로벌 상위 3개사를 고객사로 확보한 전장용 리드프레임이 주력 아이템이자 투자포인트인 업체. 여전히 해당투자포인트가 유효한 가운데, 19년 3분기부터 이익에 기여하기 시작한 패키지기판의 지원사격이 막강해지고 있는 구간. 20년 2분기부터는 전사 수익성을 개선시킬 정도의 영업이익률 시현도 가능해질 것으로 분석됨. 2020년 기준 PER 7.9배에 불과해 목표주가와의 괴리율 90%로 상승 여력 충분하다는 판단."이라고 분석하며, 투자의견 'Buy', 목표주가 '30,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

기사 스크랩

-

공유

-

프린트

-

1

현대모비스, 1분기 영업익 5427억…전년비 29.8%↑ [주목 e공시]

현대모비스는 1분기 영업이익이 5427억원으로 잠정 집계됐다고 26일 공시했다. 전년 동기 대비 29.79% 늘어난 수치다.1분기 매출액은 전년 동기 대비 5.44% 하락한 13조8692억원을 기록했다. 순이익은 2.44% 늘어난 8624억원으로 집계됐다.진영기 한경닷컴 기자 young71@hankyung.com

![현대모비스, 1분기 영업익 5427억…전년비 29.8%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.30709427.3.jpg)

-

2

"젖소가 조류독감 옮겨"…콜롬비아, 美소고기 수입 금지령 [원자재 포커스]

美텍사스 등 8개주서 젖소 조류독감 양성젖소 접촉 후 사람 감염 사례도콜롬비아, 젖소 조류독감 이후 최초 美쇠고기 수출 금지미국에서 젖소와 접촉한 사람이 조류독감(조류인플루엔자·H5N1)에 걸린 사실이 알려진 가운데 남미 콜롬비아가 미국 일부 주에서 생산된 소고기 수입을 금지하기로 했다.25일(현지시간) 로이터통신에 따르면 미 농무부(USDA)는 콜롬비아가 지난 15일부터 젖소가 조류 인플루엔자 양성 반응을 보인 미국 주에서 들어오는 소고기 및 소고기 제품의 수입을 제한했다고 밝혔다. 조류독감에 걸린 젖소때문에 미국산 소고기 수입을 금지한 건 콜롬비아가 처음이다. 이번에 콜롬비아가 젖소 수입을 금지한 주는 미국 아이다호, 캔자스, 미시간, 뉴멕시코, 노스캐롤라이나, 오하이오, 사우스다코타, 텍사스 등이 포함된다. 콜롬비아는 우선 미국산 소고기 수입을 일시적으로 제한한다는 방침이다.이번 콜롬비아의 조치로 다른 국가도 미국산 소고기 수입을 금지할지 주목된다. 이는 소고기 가격에도 영향을 미칠 수 있다. 이날 시카코상품거래소(CME)에서 6월 생우 선물 가격은 전날보다 1.48% 오른 파운드당 177.85달러에 움직이고 있다. 미국 젖소에서 조류독감이 보고된 것은 지난 3월 말 텍사스주가 처음이다. 미 방역 당국은 초기 사례인 텍사스와 캔자스의 젖소들은 야생 조류로부터 감염된 것으로 보고 있다. 그 후 8개 주 33마리 젖소에서 조류독감 양성 사례가 보고됐다. 콜롬비아가 미국산 소고기 수입을 금지한건 젖소 뿐 아니라 전체 소에도 영향이 있을 것이란 우려때문으로 해석된다. 미국 농무부에 따르면 캔자스와 텍사스 등에선 병든 소에서 채취한 우유 샘플에

!["젖소가 조류독감 옮겨"…콜롬비아, 美소고기 수입 금지령 [원자재 포커스]](https://img.hankyung.com/photo/202404/ZA.36476153.3.jpg)

-

3

에쓰오일, 1분기 영업익 4541억…전년비 11.9%↓ [주목 e공시]

에쓰오일은(S-Oil)은 1분기 영업이익이 전년 동기 대비 11.9% 줄어든 4541억원으로 잠정 집계됐다고 26일 공시했다.이 기간 매출액은 9조3085억원으로 전년 동기 대비 2.5% 늘었다. 순이익은 1662억원으로 지난해 같은 기간에 비해 37.4% 줄었다.진영기 한경닷컴 기자 young71@hankyung.com

![에쓰오일, 1분기 영업익 4541억…전년비 11.9%↓ [주목 e공시]](https://img.hankyung.com/photo/202404/01.31852028.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 슬픔에서 길어 올린 문장들…'그들의 슬픔을 껴안을 수밖에'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36533972.3.jpg)