AJ네트웍스, 렌터카 부진에 '후진'…B2B렌털로 반등 기회 잡을까

핵심 자회사 AJ렌터카 수익 악화

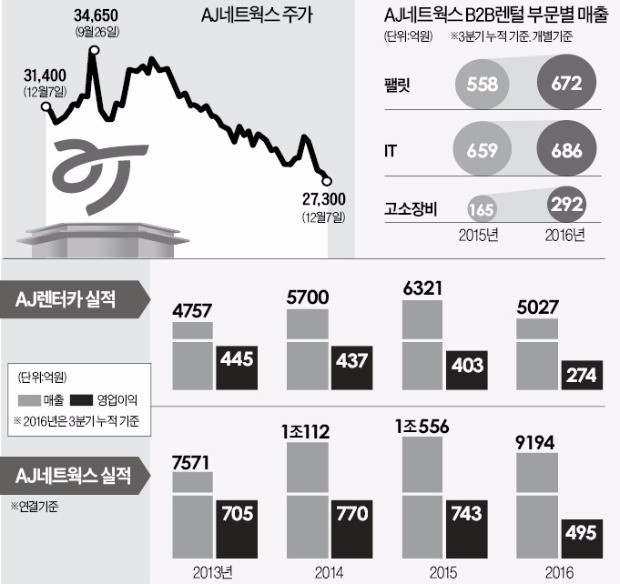

주가 올들어 40% 이상 하락

팰릿·IT기기 렌털 부문 급성장

연매출 19%·영업익 23% 증가 기대

AJ네트웍스는 7일 유가증권시장에서 전거래일보다 1.27% 내린 2만7300원에 장을 마감했다. 연초 대비 43.1% 떨어진 주가다. 이 회사의 올해 매출(연결 기준)은 지난 3분기까지 9194억원을 기록, 전년 동기 대비 17.5% 증가했지만 영업이익이 495억원으로 18.7% 감소하며 수익성이 악화된 결과다.

AJ네트웍스 실적의 55%가량을 차지하는 자회사 AJ렌터카의 실적 감소가 직격탄이었다는 분석이다. 3분기까지 AJ렌터카의 올해 누적 영업이익은 274억원으로 작년 같은 기간보다 18.9% 감소했다. 렌터카시장의 치열한 경쟁 구도가 화근이었다. 이 회사의 3분기 실적 기준 시장점유율은 11.5%(2위)로 최근 4년간 계속 낮아지고 있다.

이베스트투자증권은 5만7000원이던 AJ네트웍스의 목표주가를 지난달 14일 4만7000원으로 낮췄다. 최석원 이베스트투자증권 연구원은 “AJ렌터카의 실적 추정치를 낮춘 것을 반영했다”며 “투자심리 회복을 위해선 AJ렌터카의 수익성 회복이 필요하다”고 말했다.

◆반등 키를 쥔 B2B렌털 사업

AJ네트웍스의 자체 실적이 꾸준히 개선되고 있는 점은 고무적이다. 이 회사의 올 3분기 누적 매출(별도 기준)은 전년 동기 대비 16.9% 증가한 1690억원, 영업이익은 14.4% 늘어난 199억원을 기록했다. B2B 렌털 사업의 가파른 성장 덕분이다. 팰릿(화물을 하역·수송·보관할 때 사용하는 받침대) 렌털부문 매출(672억원)이 20.43%, 고소(高所)장비 렌털부문 매출(292억원)이 76.97% 증가했다. IT기기(휴대폰·태블릿PC·프린터) 렌털부문 매출은 4.10% 늘어난 686억원을 기록했다.

이들은 기업 핵심자산이 아닌 데다 재고관리 어려움, 감가상각 부담도 있어 빌려 쓰는 것이 나은 물품과 장비다. 메리츠종금증권은 팰릿과 고소장비 렌털부문 성장을 바탕으로 AJ네트웍스의 향후 3년간 별도 기준 매출은 연평균 19%, 영업이익은 23% 증가할 것으로 내다봤다.

회사 자체 사업의 성장 추세를 고려하면 AJ네트웍스의 현 주가는 과도하게 떨어져 있다는 분석이다. 이 회사의 주가순자산비율(PBR)은 0.97배다. PBR이 1배 미만이면 회사 시가총액이 회사 자산가치에도 못 미친다는 의미다. 강태신 KB투자증권 연구원은 “국내 유일의 B2B렌털 전문업체로서 꾸준히 성장하는 모습을 보여줬고 AJ렌터카의 부진은 이미 주가에 반영됐다”며 “지금이 저가 매수에 나서기 좋은 시점”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

하나증권, 헬스케어기업 성장·해외진출 지원하는 '글로벌 스케일업 캠프' 개최

하나증권은 지난 25일 베스트웨스턴프리미어강남호텔에서 의료기기·디지털헬스케어 기업들의 성장을 지원하기 위한 ‘하나 글로벌 스케일업 캠프’를 진행했다고 26일 밝혔다.이 자리에는 강성묵 하나증권 대표, 안선종 하나벤처스 대표, 하나은행, 의료기기·디지털헬스케어 기업 81개의 최고경영자(CEO)와 최고재무책임자(CFO) 100여명 등이 참여했다.행사에서 하나증권은 국내외 경제 전망을 분석하고, 기업들의 글로벌 스케일업 전략과 환경·사회·지배구조(ESG) 금융의 활용 방안을 설명했다. 또 참여 기업들과의 개별 미팅을 통해 하나벤처스와 하나은행이 발표한 하나금융그룹과의 협업 방안, 지분투자, 임팩트 투자, 전략적 투자, 외국인 투자자 유치, 국내외 기업공개(IPO) 등 다양한 자금 조달 방법에 대해 자세하게 안내하는 한편 주제별 맞춤 솔루션을 제공했다.강성묵 대표는 “하나금융의 글로벌 네트워크와 인프라를 활용해 국내 헬스케어 기업들이 해외로 진출하고 세계 시장을 선도하는 글로벌 기업으로 성장해 나아갈 수 있도록 하나증권이 적극 지원할 것”이라고 말했다.행사에서 하나증권과 성균관대는 의료기기·디지털헬스 케어 기업의 해외 진출을 지원하기로 하는 업무협약(MOU)를 맺었다. 성균관대는 중소벤처기업부가 진행하는 ‘초격차 스타트업 1000+ 프로젝트’에서 바이오 헬스 부문의 의료기기와 디지털 헬스케어 분야를 주관하고 있다.한경우 한경닷컴 기자 case@hankyung.com

-

2

벨로크는 공시를 통해 한전KDN로부터 49억원 규모의 '한국남부발전 업무 및 가상화 시스템 보강' 사업을 수주했다고 26일 밝혔다. 계약 규모는 지난해 연간 매출액 대비 18.43%에 달한다. 계약기간은 8월 31일까지다.계약에 따라 벨로크는 한국남부발전의 업무 및 인터넷 가상화 시스템 보강을 위한 설비를 공급하고, 현재 운영 중인 업무 가상화 시스템 등의 이관 작업을 수행하게 된다.국가보안시설인 발전소의 경우 인터넷 가상화 시스템 및 보안 시스템 구축 등에 고도의 기술이 요구된다. 벨로크는 원자력, 수력, 화력 등 발전소에 대한 보안솔루션 구축 및 유지보수 관련 납품 경험을 보유하고 있다. 방화벽 정책 통합관리 솔루션 팍스(FOCS)를 비롯한 고객사가 요구하는 첨단 보안기술 제품을 모두 갖췄다는 게 회사 측 설명이다.벨로크 관계자는 "사이버 보안의 공격 범위 역시 확대되고 있는 만큼, 이번 한국남부발전 수주를 계기로 설비 및 소프트웨어 제작, 납품, 설치, 운영관리 등을 한 번에 해결할 수 있는 보안솔루션의 국내외 공급을 확대해 나갈 계획"이라고 강조했다.진영기 한경닷컴 기자 young71@hankyung.com

-

3

코스피, 1%가량 오르며 2650선 회복…KB금융 8%대 '상승'

코스피 지수가 장중 1% 가까이 상승하며 2650선을 웃돌고 있다. 외국인과 기관의 매수세가 지수를 끌어올리고 있다.26일 오전 11시 기준 코스피는 전일 대비 25.86포인트(0.98%) 오른 2654.48에 거래되고 있다. 코스피는 장 초반엔 2640 초반까지 밀렸다가 우상향하는 흐름을 보이고 있다.유가증권시장에서 외국인과 기관은 각각 1955억원, 169억원을 순매수하며 상승세를 이끌고 있다. 개인은 2211억원을 순매도하고 있다.코스피 시가총액 상위 10개 종목 대부분은 하락하고 있다. 현대차(-1.4%), 기아(-0.6%), 삼성바이오로직스(-0.51%), 네이버(-0.44%), LG에너지솔루션(-0.4%) 등이 약세를 보이고 있다.반면 KB금융은 8% 넘게 오르고 있다. 올해부터 새로운 주주환원 정책인 '배당총액 기준 분기 균등배당'을 도입한다는 소식이 전해지면서다. 1분기 순이익은 1조491억원으로 주가연계증권(ELS) 관련 비용을 제외하면 호실적이라는 평가가 나온다.삼성전자(1.18%), SK하이닉스(3.34%)의 주가도 오르고 있다. 미국 증시에서 빅테크주가 강세를 보인 영향으로 풀이된다. 구글의 모회사 알파벳A는 1분기 시장 전망치를 크게 웃도는 순이익을 달성하고 사상 처음으로 배당을 실시한다는 소식에 시간외거래에서 10% 이상 올랐다. 마이크로소프트도 시간외거래에서 4% 넘게 상승했다. 분기 매출이 전년 동기 대비 17% 증가했다고 밝히면서다. 엔비디아도 정규장에서 3.71% 올랐다.같은 시각 코스닥은 전일 대비 1.33포인트(0.16%) 오른 854.59를 가리키고 있다. 860에 거래를 시작한 코스닥은 우하향하고 있다.투자 주체별 수급을 보면 개인과 기관은 각각 350억원, 224억원을 순매수하고 있다. 외국인은 홀로 474억원을 순매도하고 있다.코스닥 시총

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)