40% 절세 '증여신탁' 올 4000억 팔렸다

부모가 맡긴 원금과 투자수익

6개월에 한번씩 자녀에게 입금

삼성증권·신한은행 등 7곳 판매

즉시연금에 올렸던 수요도 이동

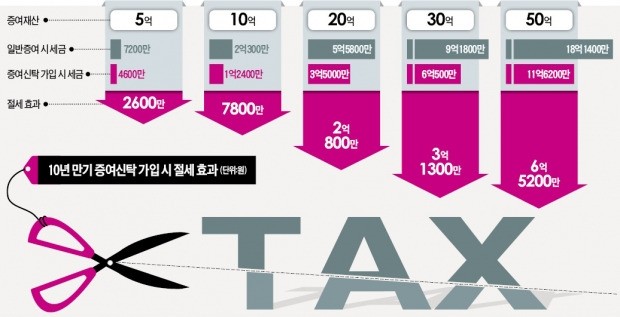

16일 금융투자업계에 따르면 증여신탁 상품을 취급하는 신한은행 우리은행 국민은행 삼성증권 신한금융투자 한국투자증권 NH투자증권 등 7개사의 연초 이후 판매액은 약 3800억원에 달한 것으로 나타났다. 증여신탁 설정액은 지난해까지 수십억원대에 불과했지만 올 들어 급증하고 있다. 증여신탁은 부모 명의로 돈을 맡기면 자녀 명의 계좌로 원금과 이자를 6개월 또는 1년에 한 번씩 돌려주는 금융상품이다. 신탁상품은 자녀에게 물려주는 재산과 이자를 10% 할인해 증여세를 계산한다는 상속세 및 증여세법 33조를 절묘하게 활용했다.

자녀에게 10억원을 10년(연 1억원씩 지급)에 걸쳐 물려주는 증여신탁에 가입했다고 가정하자. 1년 뒤 자녀가 받는 원금은 1억원(이자 제외)이지만 증여세를 물릴 때 계산하는 증여가액은 ‘1억원÷1.1(경과 연수인 1과 할인율인 10%의 합)’인 9090만원이 된다. 이 같은 방식으로 계산한 2년 뒤 증여가액도 1억원이 아니라 ‘1억원÷1.21(연 10%의 할인율을 복리 계산한 1.1², 2는 경과 연수)’인 8264만원으로 줄어든다. 이 때문에 자녀가 내야 할 증여세 총액은 1억2400만원으로 현금 증여(세금 2억300만원)보다 증여세 7800만원(38.42%)을 줄일 수 있다. 20억원을 증여할 경우엔 일반 증여는 5억5800만원의 세금을 내야 하지만 증여신탁에 가입하면 3억5000만원만 내면 된다.

◆즉시연금은 ‘시들’

재테크 전문가들은 사전에 증여를 하는 게 사후 상속보다 낫다는 인식이 확산되면서 증여신탁에 대한 수요가 급증하고 있다고 설명한다. 지난해 전국의 증여세 신고액은 2조3628억원으로 2014년(1조8788억원)에 비해 25.8% 증가했고 증여세를 낸 인원도 지난해(9만8045명) 사상 최대를 기록했다. 문윤정 신한금융투자 대치센트레빌지점 프라이빗뱅커(PB)는 “사후 상속은 세금을 줄일 수 있는 방법이 거의 없지만 증여는 절세 상품이 꾸준히 나오고 있다”고 말했다. 증여세는 증여시점(첫 번째 분할지급 시점)으로부터 3개월 안에 신고해 납부한다. 할인율이 조정되더라도 이미 낸 세금은 소급적용이 안된다.

또 신탁 상품 자산을 국공채 지방채 등 안전자산에 투자해 얻은 수익도 자녀 명의 계좌로 입금된다는 장점이 있다. 증여신탁은 국공채 등 우량 자산에 투자해 연 2% 안팎의 수익률을 목표로 한다.

지난해까지 즉시연금에 몰렸던 절세 수요가 증여신탁으로 이동한 것이란 분석도 나온다. 대표적 증여세 절세 상품인 즉시연금은 목돈을 한꺼번에 넣고 이후 월급처럼 꼬박꼬박 연금을 받을 수 있는 금융상품이다. 하지만 지난 3월부터 할인율이 6.5%에서 3.5%로 크게 떨어지면서 절세 효과가 반감됐다.

증여신탁의 최소 가입금액은 5억원이다. 만기 이전에 부모가 사망하더라도 증여가액만큼만 상속세로 내면 된다. 신탁보수는 보통 2%(상품 가입 시 선취로 한 번 지급) 정도다.

김우섭/이현일 기자 duter@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

삼성전자·SK하이닉스, MS·알파벳 호실적에 동반 강세

마이크로소프트(MS)와 알파벳의 올해 1분기 호실적 발표에 삼성전자와 SK하이닉스가 동반 강세를 보이고 있다.26일 오전 9시49분 SK하이닉스는 전 거래일 대비 6000원(3.52%) 오른 17만6600원에 거래되고 있다. 같은 시간 삼성전자도 700원(0.92%) 상승한 7만7000원을 나타내고 있다.인공지능(AI)에 투자 중인 미국 '빅테크' 기업들이 기대 이상의 1분기 실적을 내놓은 영향으로 보인다. AI 사업이 성장하면 AI 연산용 그래픽처리장치(GPU) 수요가 늘고, 이는 SK하이닉스와 삼성전자가 만드는 고대역폭메모리(HBM) 반도체도 많이 팔릴 수 있어서다. 25일(현지시간) 미국 장 마감 후 마이크로소프트(MS)는 1분기 매출액이 618억6000만달러를 기록했다고 밝혔다. 주당순이익(EPS)은 2.94달러로 집계됐다. 모두 시장 기대치를 웃도는 수치다. 구글 모회사인 알파벳의 매출액과 EPS도 각각 805억4000만달러, 1.89달러로 시장 기대치보다 큰 수치였다. 구글 클라우드 영업 부문 영업이익이 작년보다 4배 이상 증가했다. 구글은 최근 검색 및 기타 서비스에 생성형 AI 기능을 탑재하는 등 AI에 많은 투자를 해왔다. 또 사상 처음으로 배당 계획까지 밝혔다. 이에 따라 현재 MS는 시간 외 거래에서 4.3%가량 상승하고 있다. 알파벳도 약 11.4% 오르고 있다.성진우 한경닷컴 기자 politpeter@hankyung.com

-

2

제이엘케이, 뇌졸중 진단 AI 서비스 출시 및 美 진출 추진 소식에 강세

제이엘케이가 뇌졸중 진단 인공지능(AI)가 탑재된 의료 네트워크 서비스로 미국 진출을 추진한다고 밝힌 뒤 강세를 보이고 있다.26일 오전 10시16분 현재 제이엘케이는 전일 대비 2310원(25.67%) 오른 1만1310원에 거래되고 있다.개장 전 뇌졸중 진단 AI가 탑재된 의료 네트워크 서비스(MNS) 플랫폼 ‘스냅피’의 국내 출시와 함께, 미국 건강보험 시장 진출 계획을 밝힌 게 상승 배경으로 보인다. 앞서 제이엘케이의 뇌졸중 진단 AI 서비스인 JBS-01K(JLK-DWI)는 작년 국내에서 처음으로 비급여 수가 진입에 성공한 바 있다.스냅피는 JBS-01K(JLK-DWI)에 더해 환자 관련 정보를 다수의 의료진에게 공유하며 실시간으로 의견을 교환할 수 있도록 해주는 플랫폼이다. 환자의 뇌졸중 관련 임상 및 영상 정보, AI가 해석한 정량적인 분석 값을 실시간으로 공유할 수 있다. 이를 통해 의료진이 신속하게 치료 방침을 결정하는 데 도움을 줄 수 있다고 회사 측은 강조했다.제이엘케이는 스냅피를 미국 시장 진출에도 적극적으로 활용할 계획이다.한경우 한경닷컴 기자 case@hankyung.com

-

3

현대모비스, 1분기 영업익 5427억…전년비 29.8%↑ [주목 e공시]

현대모비스는 1분기 영업이익이 5427억원으로 잠정 집계됐다고 26일 공시했다. 전년 동기 대비 29.79% 늘어난 수치다.1분기 매출액은 전년 동기 대비 5.44% 하락한 13조8692억원을 기록했다. 순이익은 2.44% 늘어난 8624억원으로 집계됐다.진영기 한경닷컴 기자 young71@hankyung.com

![현대모비스, 1분기 영업익 5427억…전년비 29.8%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.30709427.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)