엘리엇에 '화들짝'…TRS 통한 '주식 파킹' 원천봉쇄

영국·프랑스·독일 TRS 공시 제도화…"과잉규제 부담" 우려도

25일 금융당국에 따르면 금융위원회와 금융감독원은 최근 미국계 헤지펀드 엘리엇매니지먼트에 대한 공시위반 제재를 결정하면서 TRS 등 파생상품 계약을 지분공시에 포함시키는 내용을 들여다봤다. 지분공시 대상에 파생상품을 포함시키고 파생상품 계약에 대해 포괄적인 공시의무를 부과하는 방안을 유력하게 검토 중인 것으로 알려졌다.

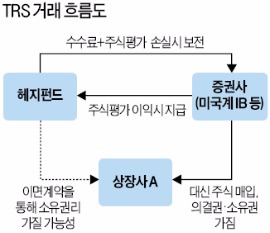

TRS는 헤지펀드 등 투자자가 초과 수익을 얻기 위해 증권사에 수수료를 주고 보유 현금 이상으로 레버리지(차입금으로 투자수익률을 높이는 효과)를 일으켜 특정 주식을 사고팔도록 의뢰하는 형태의 파생상품이다. 이때 ‘매수 의뢰한 주식의 의결권과 지분공시 의무’는 증권사에 있다. 금융당국은 지난해 삼성물산과 제일모직의 합병에 반대해 삼성그룹을 상대로 일전을 치른 엘리엇이 이 점을 악용해 삼성물산 지분을 ‘파킹(일시적으로 지분을 맡기는 거래)’해 놓는 식으로 지분공시 의무를 어겼다고 보고 지난 24일 엘리엇을 검찰에 통보했다.

현행 자본시장법은 공시의무 대상에 TRS를 명시하지 않고 있다. 이 법에 따르면 ‘주식 등’을 5% 이상 보유하면 5일 이내에 그 내역을 공시해야 한다. ‘주식 등’에는 주권, 신주인수권 전환사채권 교환사채권 기타 파생결합증권 등이 해당되지만 TRS 같은 파생상품은 포함되지 않는다. 파생상품을 명시해도 소유권 논란은 불거질 수 있다. 현행법상 주식을 소유하지 않더라도 ‘취득할 권리’를 갖고 있으면 공시를 해야 하지만 TRS 계약에서 권리가 계약서를 통해 드러나지 않는 경우가 대부분이다.

영국과 프랑스 독일 홍콩 등은 TRS를 악용한 사례가 잇따르자 공시를 제도화했다. 영국은 헤지펀드 등이 파생 계약을 맺은 주식에 대해서도 원칙적으로 모두 공개하도록 하는 공시 포괄주의를 채택했다. 다만 소유권 포기를 계약서에 명시하면 의무를 면제하는 등 폭넓은 예외를 허용한다. 한국에서도 영국식의 포괄주의 공시제도를 도입해야 한다는 주장이 힘을 얻고 있다.

일각에서는 TRS 공시가 시장 참여자들에게 부담을 주는 과잉 규제가 될 것이라는 반론도 나온다.

■ 총수익스와프

TRS(토털 리턴 스와프). 투자자가 계약자인 증권사 등에 특정 주식을 사달라고 주문하면서 수수료를 주는 대신 매매에 따른 손익은 투자자가 가져가는 파생상품. 해당 주식의 의결권과 소유 보고 의무는 투자자가 아니라 계약자에게 있다.

이유정 기자 yjlee@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

알파벳 호실적에 주요 기술주 들썩…나스닥 2%↑[뉴욕증시 브리핑]

뉴욕증시 주요 지수가 일제히 상승했다. 알파벳이 10% 넘게 급등하면서 주요 기술주들이 들썩인 결과다.26일(현지시간) 뉴욕증시에서 다우존스30 산업평균지수는 전장보다 153.86포인트(0.40%) 상승한 38,239.66에 마감했다. 스탠더드앤드푸어스(S&P) 500 지수는 전장보다 51.54포인트(1.02%) 상승한 5,099.96에, 기술주 중심의 나스닥 지수는 전장보다 316.14포인트(2.03%) 오른 15,927.90에 각각 거래를 마쳤다. 나스닥이 2%대 상승한 것은 지난 2월 22일 이후 처음이다.이날 지수 상승은 구글 모회사 알파벳이 견인했다. 알파벳은 전날 오후 1분기 매출액이 805억4000만 달러를 기록했고, 주당 순이익도 1.89달러라고 밝혔다. 주당 20센트 배당금을 지급하기로 했고 700억 달러 규모 자사주 매입 계획도 공개했다. 알파벳 주가는 이날 10.22% 급등했다.알파벳 주가 상승폭은 2016년 7월 16%가 오른 이후 이날이 가장 컸다. 시가총액도 2조1440억 달러를 기록하며 2조 달러에 안착해 시총 3위 엔비디아를 추격했다.미국 시가총액 1위 기업 마이크로소프트(MS) 역시 월가 전망치보다 높은 실적을 발표하면서 이날 1.8% 상승했다. 인공지능(AI) 칩 선두 주자 엔비디아 주가도 6.2% 올랐다. 구글과 MS의 호실적으로 AI 관련 칩 수요가 늘어날 것이라는 기대가 반영됐다. AMD와 영국 반도체 원천 설계 저작권 업체 암(ARM) 홀딩스도 각각 2.37%, 4.1% 올랐다.톰 플럼 플럼 펀즈 대표는 "구글과 마이크로소프트의 실적이 데이터센터와 인공지능(AI) 지출에 대한 우려를 누그러뜨렸다"고 평가했다. 투자회사 에드워드 존스의 모나 마하잔 선임 스트래티지스트는 "대형 기술주의 호실적 발표가 뚜렷한 상승 동력이 됐다"고 진단했다. 주요 투자은행 분

![알파벳 호실적에 주요 기술주 들썩…나스닥 2%↑[뉴욕증시 브리핑]](https://img.hankyung.com/photo/202404/ZA.36541460.3.jpg)

-

2

인플레 높아도 OK? BoA "우리는 AI 믿는다" [김현석의 월스트리트나우]

<4월 26일 금요일> 26일(미 동부시간) 아침 시장 분위기는 좋았습니다. 어제 장 마감 뒤 실적을 발표한 알파벳과 마이크로소프트가 시간 외 거래에서 폭등한 덕분입니다. 그러나 투자자들 마음속엔 걱정이 하나 있었죠. 오전 8시 30분 발표될 3월 개인소비지출(PCE) 물가가 예상보다 높게 나올 수 있다는 두려움이었습니다. 이미 발표된 3월 소비자물가(CPI), 생산자물가(CPI)를 기초로 월가는 3월 근원 PCE 물가를 0.25~0.28%로 추정했습니다. 그런데 어제 1분기 GDP와 함께 1분기 PCE 물가가 먼저 나왔는데요. 근원 물가가 연율 3.7%로 발표되어 모두를 놀라게 했습니다. 근원 PCE 물가가 지난 1월 0.45%, 2월 0.26%로 나왔던 걸 고려하면 3월 물가는 0.48%(반올림하면 0.5%)가 될 수 있거든요. 그러나 CPI, PPI 구성 요인들을 보면 그렇게 높은 수치는 불가능했습니다. 그래서 골드만삭스, 뱅크오브아메리카는 1, 2월 수치가 상향 수정되고 3월은 0.33%가 될 것으로 급히 예측치를 수정했습니다.그리고 PCE 물가가 발표됐는데요. 다행히 예상된 수준으로 나왔습니다. 헤드라인 물가는 한 달 전보다 0.3%, 1년 전보다 2.7% 올랐는데요. 2월에는 각각 0.3%, 2.5% 올랐었지요. 에너지와 음식물을 제외한 근원 물가는 한 달 전보다 0.3%, 1년 전보다 2.8% 상승한 것으로 집계됐습니다. 지난 2월(0.3%, 2.8%)과 같은 수준입니다. 근원 물가는 골드만삭스, 뱅크오브아메리카가 예측한 것과 비슷하게 1월 수치가 0.45%에서 0.50%로, 2월 수치는 0.26%에서 0.27%로 상향 조정됐고요. 3월 수치는 소수점 둘째 자리까지 따지면 0.32%로 나왔습니다. 'Fed의 비공식 대변인'으로 불리는 월스트리트저널(WSJ)의 닉 티미라오스 기자는 "어제 1분기 데이터가 나

![인플레 높아도 OK? BoA "우리는 AI 믿는다" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202404/01.36542808.3.png)

-

3

"6개월 전에만 샀어도"…'수익률 50%' 놓친 개미들 '한숨' [윤현주의 主食이 주식]

6개월 전에만 샀어도 수익률 50%.시중은행 1년 정기 예금 수익률(연 2.65% 기준)의 19배다. ‘껄무새’(~할걸과 말을 반복하는 앵무새가 합쳐져 만든 신조어)도 아쉬워할 종목이다. 코스닥 시가총액(2500억원) 343위 와이솔 이야기다. 27일 주가는 8870원으로 6개월 전(2023년 10월 27일 6100원)과 비교해 45.41% 올랐다. 지난 25일엔 52주 신고가인 9130원을 찍기도 했다.와이솔은 국내 유일의 RF(Radio Frequency·무선 주파수) 부품 회사로 휴대폰이 통신을 하기 위해 필요한 RF 부품을 개발 및 생산·판매하는 곳이다. 2008년 9월 사업의 핵심인 SAW(Surface Acoustic Wave) Filter 기술력을 가지고 삼성전기에서 분사해 설립됐다.휴대폰은 정상 작동하기 위해 LTE, 5G 등 모든 통신 방식을 수용해야 하고 다양한 휴대폰 기능에 필요한 송·수신 주파수 등 수많은 주파수 대역을 사용해야 한다. 휴대폰 한 대에는 대략 40여개 이상의 표면 탄성파 여과기(SAW Filter·안테나 밑에 위치해 안테나가 수신하는 휴대폰 통신에 필요한 특정 주파수를 표면 탄성파를 이용해 선택적으로 통과시키면서 데이터·음성 등의 수신이 가능하게 하는 부품)와 송·수신 전환기(Duplexer)가 사용되는데, 와이솔은 SAW Filter·Duplexer 뿐만 아니라 안테나 스위치·저잡음 증폭기(LNA·Low Noise Amplifier) 등 다양한 반도체 소자와 단품을 결합한 RF 모듈 제품을 국내외 휴대폰 제조사에 공급하는 것을 주력 사업으로 한다. 국내 유일 RF 부품사 … 삼성전자·LG전자 등과 거래한국법인을 중심으로 중국 천진과 베트남 하노이에 생산법인, 일본엔 연구개발법인을 보유하고 있다. 한국의 경우 일본법인과 협업을 통

!["6개월 전에만 샀어도"…'수익률 50%' 놓친 개미들 '한숨' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202404/01.36494737.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[아동신간] 행복을 위한 메르헨](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36542920.3.jpg)