'가족찬스'로 기업 키운 1천500여명 증여세 2천억원 자진 납세

B사는 업계에서 특별한 경쟁력을 인정받지 못해 A사를 제외한 다른 곳으로부터 수주받은 사업은 미미한 수준이었지만 대주주의 '아빠 찬스' 덕에 급성장할 수 있었다.

A사 사주가 자녀에게 증여를 한 것이나 마찬가지 효과를 낸 것이다.

이러한 일감 특혜를 방관하면 사실상 증여가 과세 사각지대에 방치되는 셈이다.

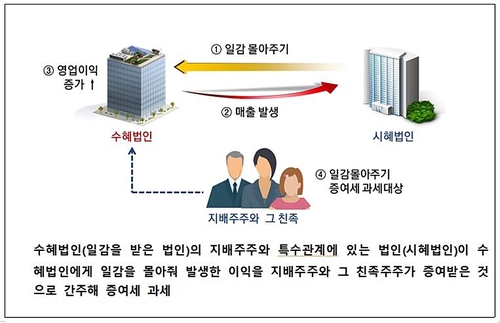

A사 사주의 아들처럼 특수관계법인으로부터 몰아받은 일감으로 얻은 경제적 이익을 '증여'로 간주해 매기는 세금을 '일감몰아주기 증여세'로 부른다.

16일 국세청에 따르면 지난해(2018년 귀속분) 일감몰아주기 증여세 대상이라고 스스로 신고한 대주주와 그 특수관계인은 1천520명이다.

이들이 낸 증여세는 모두 1천968억원이다.

일감몰아주기 수혜기업은 총 1천294곳이다.

앞서 작년에 국세청은 일감 몰아주기와 일감떼어주기 등 일감 특혜 증여세 대상으로 예상돼 대주주 등 2천250명과 그들이 지배하는 기업 2천140곳에 안내문을 발송했다.

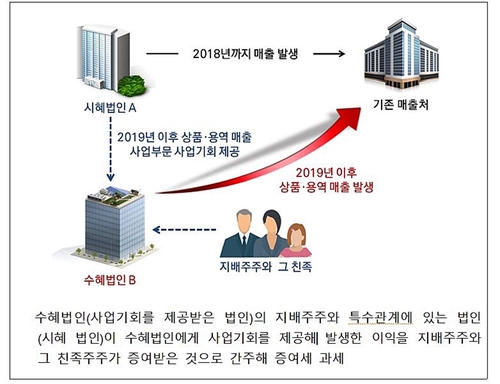

일감 떼어주기는 시혜 기업이 직접 특수관계법인에 일감을 주는 것이 아니라 시혜 기업이 직접 거래하던 매출처로부터 생기는 사업 기회를 특수관계법인에 넘기는 것이다.

국세청 관계자는 "국세청의 예측 시점 이후에 지분율이나 특수관계법인 관련 매출에 변동이 발생한 경우가 많다"고 설명했다.

국세청은 자진 신고·납세를 하지 않고 뒤늦게 세무조사 등으로 일감 특혜 사실이 드러나 증여세와 가산세를 부담한 '금수저' 대주주의 수는 공개하지 않았다.

일감 몰아주기 증여세 과세 대상은 수혜법인의 매출액 중 특수관계법인에 대한 매출액 비중이 30%(중소기업 50%·중견기업 40%)를 초과하고, 수혜법인의 지배주주 등의 보유지분율이 3%(중소·중견기업 10%)를 초과해야 한다.

이러한 요건을 충족하더라도 수혜법인이 세후영업이익이 없다면 일감 특혜 증여세를 부과하지 않는다.

일감 떼어주기는 수혜법인이 특수관계법인으로부터 사업기회를 넘겨받고, 그 부분의 영업이익이 발생하면 부과된다.

이때 수혜법인 지배주주와 친족의 주식보유비율 합계가 30% 이상이어야 한다.

국세청은 작년 귀속분 일감몰아주기 증여세 대상으로 예상되는 대주주 등 2천615명과 수혜법인 1천456곳에 안내문을 최근 발송했다.

143개 법인에는 일감떼어주기 증여세 안내문이 전달됐다.

일감 특혜 증여세 요건에 부합하는 대주주는 이달 말까지 증여세를 신고·납부해야 한다.

국세청은 "안내문을 받지 못했더라도 신고 대상자가 자진 신고·납부 의무를 이행하지 않으면 불이익을 받을 수 있다"며 자진 납세를 당부했다.

/연합뉴스

-

기사 스크랩

-

공유

-

프린트

-

1

"3년 안에 1조클럽 가입할 것" 자신하는 이 회사[민지혜의 알토란 中企]

"1조 클럽이요? 3년 안에는 가능하지 않을까요?"화장품 유통업체인 실리콘투의 김성운 대표는 "성장 속도를 고려했을 때 연매출 1조원을 3년 안에는 달성할 수 있을 것"이라고 자신했다. 코스닥 상장사인 이 회사는 지난해 매출 3428억원을 기록했는데 전년(1652억원)보다 두 배 이상 늘었다. 영업이익도 같은 기간 142억원에서 478억원으로 236% 급증했다. 김 대표는 "장기적 목표는 K뷰티를 한철 트렌드가 아닌 문화로 안착시키는 것"이라며 "추후 오프라인 매장을 통해 K팝과 K뷰티의 시너지를 내는 등 다양한 전략을 짜고 있다"고 강조했다.김 대표는 수출을 크게 늘려 국가 경제에 기여한 공로로 한국무역협회와 한국경제신문사로부터 올해 1분기 '한국을 빛낸 무역인상'을 받았다. 김 대표가 실리콘투를 창업한 건 2002년. 처음엔 디램 등 반도체 부품을 수출하다가 2012년부터 화장품으로 품목을 변경했다. 김 대표는 "새로 사업을 할지 말지를 결정할 때 기준은 경쟁자가 누구냐였다"며 "한국 화장품 도매상들을 다 만났었고 해볼 만하다고 판단해 뛰어든 것"이라고 설명했다.시작은 일본 큐텐이었다. 제품 하나씩 입점시켰다. 연간 10억~20억원씩 매출을 내다가 중국에 수출하면서 300억원대로 늘었다. 김 대표는 "중국 매출이 좋았지만 당시 현지 도매상들이 구매력도 좋아지고 네트워크를 통해 점차 사업을 확장하는 걸 보고 2017년부터 중국 사업을 접었다"며 "미국, 인도네시아, 말레이시아, 유럽과 러시아 등으로 차차 역직구 국가를 늘렸다"고 말했다.역직구 방법은 실리콘투가 운영하는 '스타일코리안닷컴' 사이트를 통해서였다. 외국에 거주

!["3년 안에 1조클럽 가입할 것" 자신하는 이 회사[민지혜의 알토란 中企]](https://img.hankyung.com/photo/202404/01.36537310.3.jpg)

-

2

올해 1분기 실적을 발표한 미국 빅테크 기업의 희비가 엇갈렸다. 클라우드 부문이 호조를 보인 마이크로소프트(MS)와 알파벳은 예상을 뛰어넘는 실적을 발표한 반면 인텔은 파운드리(반도체 수탁생산) 부진으로 전체 매출이 기대에 미치지 못했다. 메타는 양호한 실적에도 불구하고 2분기 가이던스(실적 예상치)가 시장 전망치를 밑돌면서 주가가 10% 이상 떨어졌다.25일(현지시간) 마이크로소프트(MS)는 올해 1분기 매출이 전년 동기 대비 17% 증가한 619억달러를 기록했다고 밝혔다. 시장 예상치인 608억8000만 달러를 크게 웃도는 실적이다. 주당순이익(EPS)은 2.94달러로 이 또한 예상치 2.82달러를 상회했다.애저 클라우드 등을 포함한 인텔리전트 클라우드 사업부 매출이 약 21% 늘어난 267억1000만달러로 효자 역할을 했다. MS는 챗GPT를 만든 오픈AI와 전략적인 파트너십을 기반으로 생성형 인공지능(AI) 기술 분야를 앞서나가면서 올해 주가도 상승세다.같은날 구글 모회사 알파벳은 1분기 매출이 805억4000만달러로 전년보다 15% 증가했다고 밝혔다. 주당순이익은 1.89달러를 기록했다. 모두 시장 예상치를 뛰어넘는다.특히 구글 클라우드 매출(95억7000만달러)은 월가 전망치를 웃돌았고, 영업이익은 9억 달러로 1년 전보다 무려 4배 이상 늘었다. 유튜브 광고 매출(80억9000만 달러)도 예상치인 77억2000만달러를 크게 웃돌았다. CNBC 방송은 "아마존과 MS의 클라우드를 따라잡기 위해 수년간 돈을 쏟아부은 끝에 마침내 상당한 수익을 내기 시작했다고 분석했다.알파벳은 이날 이사회를 열어 주당 0.2달러의 배당금을 지급하고 700억달러어치의 주식을 환매하기로 결정했다. 알파벳이 배당금을 지급하는 건 이번이 처음이다.

-

3

테슬라, 또 가격 내렸다…모델Y 후륜구동 모델 200만원 인하

전기차 업체 테슬라가 국내 판매 중인 모델 Y 후륜구동(RWD) 모델의 가격을 인하했다. 지난 2월에 이어 두 번째 가격 인하다. 들쑥날쑥한 가격정책으로 '싯가 테슬라'라는 불만도 나온다. 26일 테슬라코리아 홈페이지에 따르면 모델 Y RWD 모델 가격은 200만원 인하된 5299만원이다. 국내 전기차 보조금 개편이 마무리된 지난 2월 모델 Y RWD 가격을 200만원 낮춘 바 있다. 전기차 보조금 100% 수령 기준인 5500만원에 맞추기 위한 조치였다.이번 가격 인하 배경으로는 미국 내 1분기 판매 부진에 따른 재고 증가, 중국 내 전기차 시장 경쟁 심화 등이 꼽힌다. 최근 테슬라는 미국과 유럽, 중국 등 주요 시장에서 주력 모델 가격을 인하에 나섰다.앞서 지난 20일 미국 시장에서 모델 Y·S·X의 판매 가격을 2000달러(약 276만원)씩 낮췄다. 중국에서는 전 모델 가격을 2000달러씩 가격을 내렸다. 이후 유럽, 중동, 아프리카에서도 일부 모델의 판매가격을 인하했다.신용현 한경닷컴 기자 yonghyun@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)