빚 갚기 힘든 한계가구, 1년 새 4만가구 늘었다

비은행·수도권 이외 지역

중도금 대출도 위험 경보

올해 급증하고 있는 집단대출(아파트 중도금 대출)은 수도권 외 지역이나 비(非)은행권 대출을 중심으로 부실화될 수 있어 대책 마련이 필요하다는 지적이다.

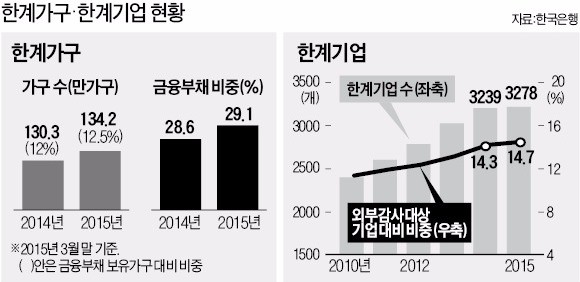

한국은행이 30일 발표한 금융안정보고서에 따르면 지난해 3월 말 현재 한계가구는 전체 금융부채 보유 가구(1072만가구)의 12.5%인 134만2000가구로 집계됐다. 1년 전(130만3000가구)보다 약 4만가구 늘어난 수치다. 이들이 가진 금융부채는 전체 금융부채의 29.1%로, 1년 전(28.6%)보다 비중이 0.5%포인트 높아졌다. 한계가구는 금융부채가 금융자산보다 많아 금융 순자산이 마이너스 상태이면서 가처분소득 대비 원리금 상환액 비중은 40%를 넘는 가구다.

가계부실위험지수(HDRI)가 100을 초과하는 부실위험가구는 작년 3월 말 현재 111만4000가구로, 1년 전(108만2000가구)보다 약 3만가구 증가했다. 전체 금융부채 보유 가구의 10.4%다.

○지방 집단대출 부실 우려

한은은 보고서를 통해 올해 급증세가 이어지고 있는 집단대출도 수도권 외 지역과 비은행권에서 부실화될 위험이 있다고 우려했다. 중도금, 이주비, 잔금대출 등을 포함하는 집단대출은 올 1분기 5조2000억원 늘어 전체 주택담보대출 증가액(9조7000억원)의 절반을 넘었다.

한은에 따르면 수도권과 달리 5개 광역시에서 2010년 이후 아파트값은 계속 상승해 올 평균 분양가격이 ‘역사적 고점’으로 평가받는 2008년 수준에 근접했다. 부산 대구 등 일부 지역은 아파트 공급 물량이 수요를 초과하면서 가격 하락 압력이 높아지고 있다는 설명이다. 한은은 “올 들어 은행권 위험관리가 강화되면서 비은행 금융회사의 집단대출이 크게 늘어난 점은 우려할 만한 부분”이라고 지적했다.

기업 구조조정 여파로 인해 은행의 부실채권 비율도 5년래 최고 수준으로 높아진 것으로 나타났다. 국내 은행의 부실채권비율(고정 이하 여신비율)은 지난 3월 말 현재 2.6%로, 2011년 3월 말 2.8% 이후 가장 높은 수준을 기록했다.

주요 구조조정 업종으로 꼽히는 해운·조선·철강업을 중심으로 영업이익으로 이자를 제대로 감당하지 못하는 이른바 ‘한계기업’ 비중 역시 지난해 말 3278개로, 2014년 말(3239개)보다 39개 증가했다.

심성미 기자 smshim@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

현대자동차는 친환경 사회공헌 달리기 캠페인 ‘롱기스트 런 2024’(사진)를 연다고 26일 밝혔다. 롱기스트 런은 2016년 시작돼 올해로 9회째를 맞은 현대차의 대표 친환경 캠페인이다. 누적 참가자 23만 명, 누적 거리 702만㎞를 넘었다.현대차는 올해 롱기스트 런 캠페인을 달리기·걷기 코칭 앱 ‘런데이’를 통해 두 번의 달리기 미션을 수행하는 ‘나무 뱃지 챌린지’와 참가자 전체가 8만1000㎞를 함께 달리는 ‘협동 챌린지’ 등으로 구성했다. 오프라인 행사 ‘파이널 런’은 다음달 25일 서울 여의도공원 문화의마당에서 출발해 서강대교를 지나 반환점을 도는 10㎞ 코스로 진행된다. 참가자는 다음달 8일까지 선착순 모집한다.자세한 내용은 현대차 홈페이지에서 확인할 수 있다.김재후 기자

-

2

[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식

산업통상자원부와 한국무역협회, 한국경제신문사가 선정하는 ‘한국을 빛낸 무역인상’ 1분기 시상식이 26일 서울 삼성동 한국무역협회에서 열렸다. 반도체 부품 정전척(ESC)을 만드는 엘케이엔지니어링의 이준호 대표와 화장품 유통업체 실리콘투의 김성운 대표가 1분기 수상자로 선정됐다. 이날 시상식에는 조익노 산업부 무역정책관(앞줄 왼쪽부터), 이인호 한국무역협회 부회장, 이 대표 부부, 김 대표 부부, 배수천 한빛회 회장, 서정환 한국경제신문 부국장 등이 참석했다. 한국무역협회 제공

![[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식](https://img.hankyung.com/photo/202404/AA.36537916.3.jpg)

-

3

은행연합회는 지난 25일 서울 양재동 aT센터에서 시니어 디지털금융 교육 프로그램인 ‘도전! 골든벨’ 행사(사진)를 처음 개최했다.참가자들은 모바일뱅킹 이용법, 금융사기 대응 방법 등 다양한 주제의 퀴즈를 풀었다. 은행연합회는 ‘시니어 강사 양성 교육과정’을 통해 배출한 36명의 준고령층 강사를 위한 축하 행사도 열었다.

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)