두산중공업, 다시 두산건설 구하기…4000억 투입해 상환우선주 사준다

두산중공업에서 사들인 뒤 수익률 상향 조정해 재매각

두산DST 25일 매각 본입찰…그룹 재무구조 개선도 총력전

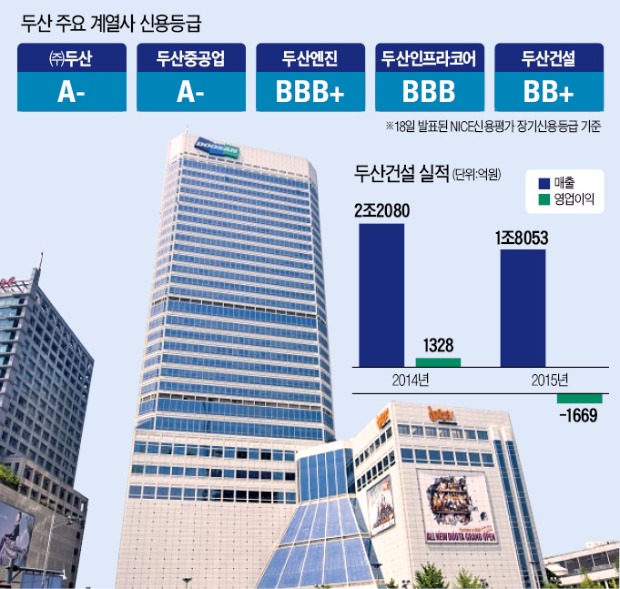

RCPS는 상환권과 전환권을 포함하고 있는 우선주다. 투자자가 계약한 조건에 따라 발행회사에 보통주 전환이나 상환을 청구할 수 있다. 두산건설이 2013년 발행한 RCPS에는 두산중공업이 보증을 섰다. 만기는 12월16일이다. 지난 18일 NICE신용평가가 두산중공업의 장기신용등급을 A에서 A-로 하향 조정하면서 투자자가 상환을 청구할 수 있게 됐다.

두산건설은 RCPS 발행 당시 주주 간 계약에 ‘국내 신용평가사 두 곳 이상이 모회사인 두산중공업의 신용등급을 내리면 상환을 청구할 수 있다’는 내용을 포함시켰다. NICE신용평가에 앞서 한국기업평가가 지난 2월 두산중공업의 무보증사채 신용등급을 A에서 A-로 내렸다.

두산건설의 재무구조는 좋지 않다. 자체적으로는 RCPS를 상환할 여력이 없다. 이에 따라 모회사인 두산중공업이 다시 한 번 ‘총대’를 메기로 했다. 두산중공업 관계자는 “투자자들이 조기상환을 청구하면 일단 회사가 인수한 뒤 더 나은 조건으로 시장에서 재매각할 계획”이라고 밝혔다. 시장 관계자들은 “두산중공업이 현재 연 6.5%에 형성돼 있는 두산건설 RCPS의 수익률을 상향 조정해 재매각하려 할 것”이라고 예상했다.

◆두산중공업 부담 더 커질까

두산그룹에서 가장 덩치가 큰 두산중공업은 계열사들이 어려울 때 ‘맏형’ 역할을 해왔다. 두산건설에는 RCPS 보증을 포함해 2011년 2200억원, 2013년 8700억원 규모의 유상증자에 참여하는 등 총 1조4900억원을 지원했다.

시장에서는 두산중공업의 계열사 지원 여력이 갈수록 떨어진다는 점을 주목하고 있다. 두산중공업의 연결 기준 부채비율은 2014년 말 250%에서 작년 말 287%로 높아졌다. 두산중공업이 계열사 지원을 위해 직·간접적으로 감내하고 있는 재무 부담이 매우 높은 수준으로 쌓인 상태라는 게 한국기업평가의 설명이다.

이런 상황에서 두산건설 RCPS에 대한 조기상환 요청이 많으면 두산중공업의 부담은 더 커진다. 증권업계 관계자는 “두산건설의 영업 역량이 많이 훼손돼 투자자의 걱정이 많다”고 설명했다. 이에 대해 두산중공업 관계자는 “최근 6900억원 규모의 베트남 화력발전소를 수주하는 등 두산중공업의 수주 실적이 개선되고 있어 두산건설 RCPS를 매입해 재매각하는 데 문제가 없을 것”이라고 강조했다.

◆두산DST 등 계열사 매각에 총력

두산은 두산건설 RCPS 재매각과 별개로 두산DST, 두산건설 배열회수보일러(HRSG) 사업부 등 계열사 및 사업부 매각에 총력을 기울일 계획이다. 매각을 통해 확보한 자금은 계열사 재무구조 개선에 사용한다.

방위산업 계열사인 두산DST를 팔기 위한 본입찰은 오는 25일 한다. 지난 2월 설 연휴 직후부터 한 달여간 진행한 본실사에는 한화테크윈 LIG넥스원 MBK파트너스 IBK투자증권 네 곳이 참여했다. 방산업계 관계자는 “전략적 투자자(SI)인 한화테크윈과 LIG넥스원은 인수전에 참여할 가능성이 큰 분위기”라고 설명했다.

두산DST의 지분 51%는 (주)두산의 100% 자회사인 특수목적법인 DIP홀딩스가 가지고 있다. 두산 사정에 정통한 한 관계자는 “(주)두산은 두산중공업과 함께 두산 내에서 재무구조가 양호한 것으로 꼽히는 계열사”라며 “두산DST 매각 대금을 확보한 (주)두산이 재무 사정이 어려운 계열사의 알짜 자산을 매입하는 전략을 구사할 수 있다”고 설명했다. 두산건설도 HRSG사업부 매각을 추진 중이다.

■ 상환전환우선주(RCPS)

redeemable convertible preference shares. 채권처럼 만기 때 상환받거나, 보통주로 전환할 수 있는 권리가 붙은 우선주. 발행회사가 회사채 금리보다 높은 배당수익률을 약속하는 경우가 많다. 주가가 오르면 보통주로 전환해 차익을 챙길 수 있어 통상 투자자에게 유리하다.

송종현/도병욱 기자 scream@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

현대자동차는 친환경 사회공헌 달리기 캠페인 ‘롱기스트 런 2024’(사진)를 연다고 26일 밝혔다. 롱기스트 런은 2016년 시작돼 올해로 9회째를 맞은 현대차의 대표 친환경 캠페인이다. 누적 참가자 23만 명, 누적 거리 702만㎞를 넘었다.현대차는 올해 롱기스트 런 캠페인을 달리기·걷기 코칭 앱 ‘런데이’를 통해 두 번의 달리기 미션을 수행하는 ‘나무 뱃지 챌린지’와 참가자 전체가 8만1000㎞를 함께 달리는 ‘협동 챌린지’ 등으로 구성했다. 오프라인 행사 ‘파이널 런’은 다음달 25일 서울 여의도공원 문화의마당에서 출발해 서강대교를 지나 반환점을 도는 10㎞ 코스로 진행된다. 참가자는 다음달 8일까지 선착순 모집한다.자세한 내용은 현대차 홈페이지에서 확인할 수 있다.김재후 기자

-

2

[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식

산업통상자원부와 한국무역협회, 한국경제신문사가 선정하는 ‘한국을 빛낸 무역인상’ 1분기 시상식이 26일 서울 삼성동 한국무역협회에서 열렸다. 반도체 부품 정전척(ESC)을 만드는 엘케이엔지니어링의 이준호 대표와 화장품 유통업체 실리콘투의 김성운 대표가 1분기 수상자로 선정됐다. 이날 시상식에는 조익노 산업부 무역정책관(앞줄 왼쪽부터), 이인호 한국무역협회 부회장, 이 대표 부부, 김 대표 부부, 배수천 한빛회 회장, 서정환 한국경제신문 부국장 등이 참석했다. 한국무역협회 제공

![[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식](https://img.hankyung.com/photo/202404/AA.36537916.3.jpg)

-

3

은행연합회는 지난 25일 서울 양재동 aT센터에서 시니어 디지털금융 교육 프로그램인 ‘도전! 골든벨’ 행사(사진)를 처음 개최했다.참가자들은 모바일뱅킹 이용법, 금융사기 대응 방법 등 다양한 주제의 퀴즈를 풀었다. 은행연합회는 ‘시니어 강사 양성 교육과정’을 통해 배출한 36명의 준고령층 강사를 위한 축하 행사도 열었다.

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[오늘의 arte] 티켓 이벤트 : 윤한결의 한경아르떼필과 브람스 교향곡](https://timg.hankyung.com/t/560x0/photo/202404/AA.36536873.3.jpg)