[금융면톱] 은행/증권/보험업계 '자산관리상품 대전'

관리상품을 개발해 한판 승부를 벌인다.

이는 업무장벽 허물기와 맞물려 금융권간 제휴와 겸업을 촉진시키는 요소로

작용할 전망이다.

은행권은 맞춤신탁(특정금전신탁), 증권사는 랩어카운트(자산종합관리계좌),

보험사는 평생설계상품(종신보험) 등으로 적잖은 금융자산을 갖고 있는

개인 고객을 붙잡기 위한 치열한 경쟁에 들어갔다.

외환은행은 운용자산을 고객이 직접 선택하고 지정하는 특정금전신탁인

"예스 맞춤신탁"을 개발, 10일부터 판매한다고 5일 발표했다.

고객은 <>국공채 <>회사채 <>개발신탁 수익증권 <>ABS(자산유동화증권)

<>CD(양도성예금증서) CP(기업어음)중에서 고를 수 있다.

신탁기간은 1년 내외이지만 지정한 자산의 만기와 일치해야 한다.

최저 신탁금액은 1억원이다.

금융감독원은 은행들이 파는 특정금전신탁의 자산운용제한을 완화, 주식

채권 부동산 등에 다양하게 투자할수 있는 상품이 은행권에서 쏟아질 전망

이다.

증권업계는 투자자의 입맛에 드는 수익증권을 골라 투자하는 랩어카운트형

상품을 내놓고 고객들을 유인하고 있다.

대우증권이 지난 4일 증권사중에서는 제일 먼저 최저가입금액을 1억원으로

낮춘 랩어카운트형 상품인 "스펙트럼" 판매를 시작했다.

삼성 현대 LG 동원증권 등도 조만간 자산관리상품을 선보일 예정이다.

교보 대한 제일 등 생보사들은 조직력 마케팅력을 무기로 재무설계사

(파이낸스 코디네이터)를 적극 도입해 은행과 증권사들의 공세에 맞설

태세다.

삼성생명과 외국생보사 등이 활용해온 재무설계사는 고객의 연령 직업

자금여력 등을 분석해 저축성상품과 보장성상품을 혼합한 자산관리형 상품을

만들어 주는 역할을 맡게 된다.

관계자는 "그동안 금융권별로 자기영역에서만 안주해 왔지만 앞으론 무한

수신경쟁속에 자산관리기능이 강조된 복합금융상품이 쏟아져 나올 것"이라고

설명했다.

< 오형규 기자 ohk@ked.co.kr >

( 한 국 경 제 신 문 2000년 1월 6일자 ).

-

기사 스크랩

-

공유

-

프린트

-

1

[포토] "웰컴 투 코리아"…관광객에 '장미꽃 한 송이'

한국방문의해위원회 위원장을 맡은 이부진 호텔신라 대표(왼쪽 두 번째)와 장미란 문화체육관광부 2차관(첫 번째)이 26일 인천국제공항 제1여객터미널에서 열린 ‘2024 한국 방문의 해 환영주간’ 개막 행사에서 관광객을 맞이하고 있다. 이번 환영주간은 일본의 골든위크와 중국의 노동절 등 황금연휴에 한국을 찾는 외국인 관광객을 대상으로 다음달 10일까지 운영한다. 최혁 기자

![[포토] "웰컴 투 코리아"…관광객에 '장미꽃 한 송이'](https://img.hankyung.com/photo/202404/AA.36538855.3.jpg)

-

2

[포토] 더 날렵해진 두줄 헤드램프…'GV70'이 달라졌다

제네시스가 26일 중형 스포츠유틸리티차량(SUV) GV70의 부분변경 모델 디자인을 공개했다. 3년4개월 만에 부분변경된 모델로, 전면부는 크레스트 그릴을 이중 메시 구조로 다듬었다. GV70 부분변경 모델의 가격과 사양은 다음달 공개된다. 현대자동차 제공

![[포토] 더 날렵해진 두줄 헤드램프…'GV70'이 달라졌다](https://img.hankyung.com/photo/202404/AA.36539054.3.jpg)

-

3

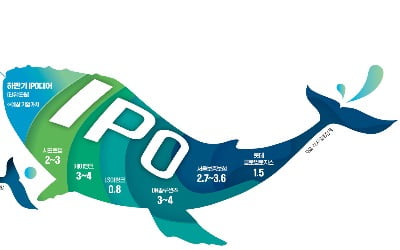

HD현대마린 청약에 100만명 몰렸다…케이뱅크 등 후속 공모주도 '홈런' 예감

유가증권시장에 상장하는 HD현대마린솔루션의 공모주 청약에 올 들어 가장 많은 25조원의 시중자금이 몰렸다. 전통 제조업의 대표 격인 이른바 중후장대 산업 공모주에 이만한 자금이 모인 것은 2021년 현대중공업(56조원) 후 처음이다. 26일 투자은행(IB)업계에 따르면 이날까지 이틀간 5개 증권사가 HD현대마린솔루션 기업공개(IPO)를 위해 공모주 청약을 받은 결과 평균 경쟁률이 256 대 1을 기록했다. 총 청약자금은 25조923억원, 청약 참여자는 계좌 수 기준으로 105만 명에 달했다.공모주 시장에 20조원이 넘는 뭉칫돈이 몰린 것은 지난해 9월 두산로보틱스 청약 이후 약 7개월 만이다. 회사가 3년간 배당성향 50~70%를 약속한 데다 올해 공모주 가운데 유일하게 공모가가 희망가격 범위를 벗어나지 않은 점 때문에 청약 열기가 뜨거웠다는 평가다.HD현대마린솔루션의 공모가는 8만3400원이다. 상장 후 예상 시가총액은 3조7000억원이다. 이 회사의 일반 공모 청약이 성공적으로 마무리됨에 따라 대형 기업의 유가증권시장 상장에도 탄력이 붙을 전망이다.삼성證에 청약한 투자자, 81% 확률로 1주 받아시프트업·서울보증보험 등 하반기 '兆단위 대어' 대기올해 상반기 기업공개(IPO)시장 최대어인 HD현대마린솔루션 공모 청약에 약 25조원의 뭉칫돈이 몰렸다. 인공지능(AI) 로봇 등 신사업이 주류인 IPO시장에서 전통 제조기업에 수십조원이 모인 것은 이례적으로 평가된다. 최근 주식시장이 횡보하는 가운데 안정적으로 높은 수익을 낼 수 있는 대형 공모주로 투자금이 몰린 것으로 분석된다.○5개 증권사에서 100만 명 몰려26일 금융투자업계에 따르면 지난 25일부터 이틀간 5개 증권사가 접수한 HD현대마린솔

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[이 아침의 바이올리니스트] 베를린 슈타츠카펠레 동양인 최초 종신악장](https://timg.hankyung.com/t/560x0/photo/202404/AA.36535699.3.jpg)