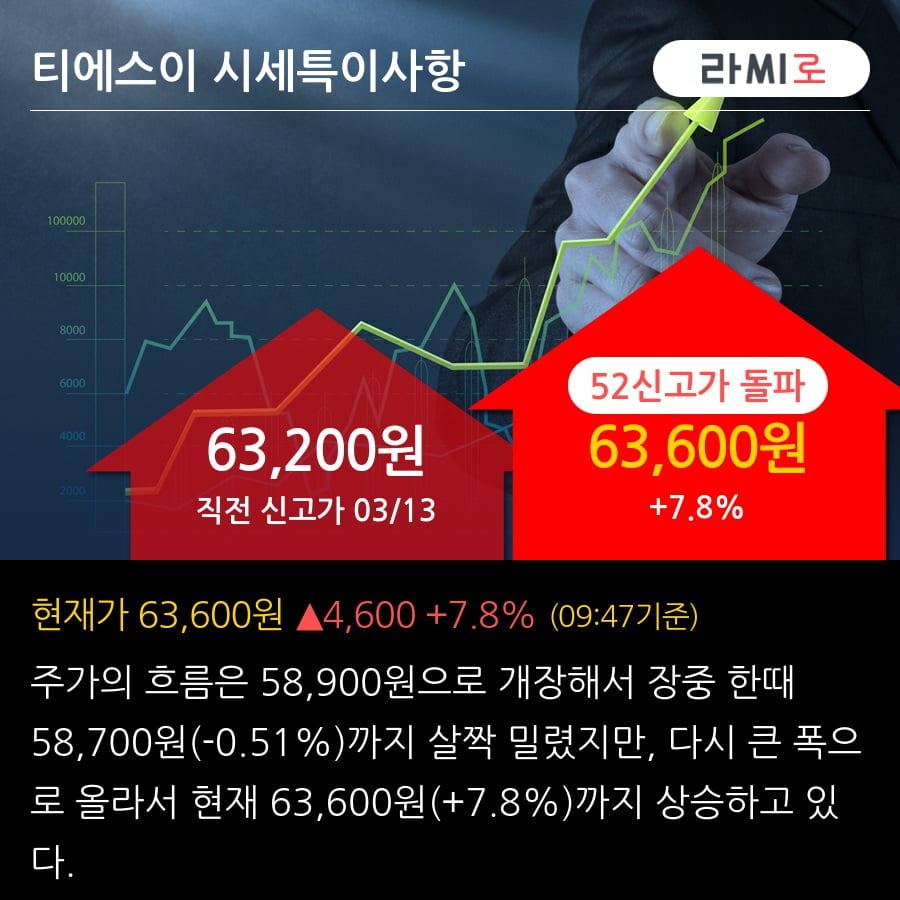

'티에스이' 52주 신고가 경신, 실적, 반등 그리고 충분한 모멘텀 - 신한투자증권, BUY

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆ 최근 애널리스트 분석의견

- 실적, 반등 그리고 충분한 모멘텀 - 신한투자증권, BUY

03월 25일 신한투자증권의 오강호 애널리스트는 티에스이에 대해 "반도체 업황 영향으로 주요 제품(프로브카드, 자회사 등) 실적 부진. 2024년 제품 포트폴리오 및 고객사 다변화로 성장 모멘텀 확보. NAND 업황 점진적 회복 전망 → 실적 체력 확보로 흑자전환 전망. 목표주가 75,000원으로 상향, 투자의견 '매수' 유지. 기존 추정치를 2024년 → 2025년 으로 변경. 변경 이유는 주요 제품 수요 회복 기대에 따른 실적 반영 및 국내 부품 업체들의 제품Quality 상향(메모리 → 비메모리, 고객사 확대)으로 밸류에이션 상향 조정이 나타나고 있기 때문. 2023년 실적 부진 이후 Cycle 회복이 진행 중. AI 시장 개화 이후 글로벌 빅테크 업체들의 2024년 +19% YoY 투자 확대도 늘어나고 있음. 국내 대표 반도체 부품 업체로서 성장 모멘텀에 주목할 타이밍."이라고 분석하며, 투자의견 'BUY', 목표주가 '75,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

-

1

한국거래소는 박현철 부국증권 대표이사를 사외이사로 재선임했다고 13일 밝혔다. 임기는 1년이다. 박 대표는 2019년 11월부터 거래소 업계 대표 사외이사로 역임하고 있다. 그는 1964년생으로 한양대학교에서 행정학 석사 학위를 받았다. 2015년 2월부터 2019년 3월까지 유리자산운용 대표이사 사장을 역임했고, 이후 현재까지 부국증권 대표이사를 맡고 있다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

2

탄핵 표결 D-1…원·달러 환율 3일 연속 1430원대 [한경 외환시장 워치]

윤석열 대통령 탄핵소추안 표결을 하루 앞두고 원·달러 환율이 소폭 상승(원화 가치 하락)했다. 정치적 불확실성이 계속되는 가운데 달러화가치도 상승하면서 환율은 3일 연속 1430원 위에서 거래됐다.13일 서울 외환시장에서 원·달러 환율(오후 3시30분 기준)은 전날보다 1원10전 오른 1433원에 주간 거래를 마쳤다. 지난 11일 1432원20전, 전날 1431원90전 등에 이어 3일 연속 1430원대에서 움직였다. 이날 환율은 전날보다 10전 오른 1432원으로 출발한 뒤 국내 정국을 둘러싼 불확실성 확대에 따라 상승했다. 장중 한때 1434원대까지 오르기도 했다.달러화지수도 올랐다. 간밤 달러는 미국 생산자물가지수(PPI)가 시장 예상보다 높게 나오면서 강세를 나타냈다. 유럽중앙은행과 스위스국립은행이 금리를 내린 것도 달러 강세 요인으로 작용했다. 위안·달러 환율은 위안화 절하 고시 이후 7.27위안대에서 7.28위안대로 상승했다. 외환당국은 연일 시장 안정화 의지를 강조하고 있다. 최상목 부총리 겸 기획재정부 장관은 이날 긴급 거시경제·금융현안 간담회를 열고 "금주 말 정치 상황을 예의주시하면서 대비하고 변동성이 과도하게 나타나는 경우에는 추가 시장안정조치를 적기에 시행하겠다"고 밝혔다.강진규 기자 josep@hankyung.com

![탄핵 표결 D-1…원·달러 환율 3일 연속 1430원대 [한경 외환시장 워치]](https://img.hankyung.com/photo/202412/ZN.38923562.3.jpg)

-

3

코스피, 연기금 매수에 상승…코스닥은 계엄 전 수준 넘어서

코스피가 연기금의 매수세에 힘입어 상승마감했다. 4거래일 연속 상승해 비상 계엄이 선포되기 직전인 지난 3일 종가(2500.10)의 턱밑까지 회복했다. 코스닥은 더 높이 올라갔다.13일 코스피는 전일 대비 12.34포인트(0.5%) 오른 2494.46에 거래를 마쳤다. 장중에는 2500.32까지 오르기도 했다.기관이 유가증권시장에서 1394억원어치 주식을 순매수하며 지수 상승을 이끌었다. 특히 기관 안에서도 연기금의 순매수 규모가 2605억원에 달했다. 연기금이 기관 전체의 매매동향 방향성을 결정하는 건 이례적이다. 보통 기관의 순매수·순매도 방향성을 결정하는 금융투자는 이날 1471억원어치 주식을 순매도했다.개인은 장 초반 유가증권시장의 주식 순매수에 나섰다가 태도를 바꿔 815억원어치 순매도로 이날 거래를 마쳤다. 외국인도 1740억원어치를 팔았다.시가총액 상위 종목들은 혼조세였다. 삼성전자는 강보합, SK하이닉스는 약보합으로 마감됐다. LG에너지솔루션은 1.11% 하락했다.셀트리온과 삼성바이오로직스는 각각 4.6%와 2.92% 올랐다. 셀트리온은 이날 개장 전 대규모 배당 결정을 공시하면서 바이오섹터에 대한 투자심리를 자극했다.반면 밸류업 관련 종목인 KB금융과 신한지주는 각각 2.3%와 2.17% 하락했다.코스닥은 전일 대비 10.38포인트(1.52%) 오른 693.73을 기록했다. 비상 계엄 선포 직전인 지난 3일 종가(690.80)을 넘어섰다.이 시장에서는 개인이 282억원어치, 외국인이 41억원어치, 기관이 13억원어치 주식을 순매수했다. 사모펀드가 포함된 기타법인의 순매도 규모가 336억원이었다.코스닥 시가총액 상위 종목 중에서는 엔켐이 8.53% 하락한 게 눈길을 끌었다. 에코프로비엠도 2.89% 빠졌다.반면 바이오주는 휴젤(-1.62%)을

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)