신탁상품 키우는 은행…335조 규모 팽창

5년 만에 두 배 증가

고객은 예금+α수익률 기대…은행은 수수료 수익 '짭짤'

신탁 수수료 수익은 국민 > 하나 > 신한 > 우리 순

예금금리 제로시대를 맞아 상대적으로 안전하면서도 정기예금 이상의 수익을 기대할 수 있는 투자처를 찾는 소비자가 늘면서 신탁 상품이 뜨고 있다. 예대마진(예금 금리와 대출 금리의 차이) 축소로 비(非)이자수익 확대에 주력하는 은행들이 수수료를 받을 수 있는 신탁 상품 판매에 공을 들이는 것도 시장이 커지는 요인이다. 신탁업은 소비자가 위탁한 재산을 은행이 관리해주는 서비스다.

은행도 이자수익이 계속 줄어들자 비이자수익 확대를 위해 수수료 수익을 기대할 수 있는 신탁 시장으로 눈을 돌렸다. 올 1분기 국내 은행의 순이자마진(NIM)은 사상 최저치인 1.55%로 주저앉았다. 지난 9일 한국은행이 기준금리를 연 1.25%로 0.25%포인트 내리면서 올 하반기에만 은행 이자수익이 1000억원가량 줄 것이라는 전망이 나오고 있다.

시중은행 관계자는 “은행들이 현금자동입출금기(ATM) 수수료 등을 인상하고 있지만 수익 창출 폭은 크지 않다”며 “신탁업을 활용해 장기적으로 비이자수익을 늘리는 게 바람직하다”고 말했다. 신탁 수수료는 상품에 따라 다르지만 고객이 맡긴 금액의 적게는 연 0.1%에서 많게는 연 1%에 이른다.

상황이 이렇다 보니 주요 은행 간 신탁 시장을 차지하기 위한 경쟁도 치열해지고 있다.

국민은행은 올초 은행권 최초로 로보어드바이저(인공지능 자산관리) 자문형 신탁 상품을 출시했다. 신탁 상품에 대한 영업점 직원의 이해도와 전문성을 높이기 위해 주기적으로 교육과 세미나를 하고 있다. 윤종규 KB금융지주 회장 겸 국민은행장은 소비자의 재산 증식과 은행의 수익 확충을 위해 신탁 부문 경쟁력 강화를 주문하고 직접 챙기고 있는 것으로 알려졌다. 신탁 시장의 전통 강자인 KEB하나은행도 전열을 재정비하는 중이다. 부산은행은 신탁부를 신탁사업단으로 확대 개편했고, 우리은행은 유언대용신탁상품을 출시하는 등 다른 은행들도 발 빠르게 움직이고 있다.

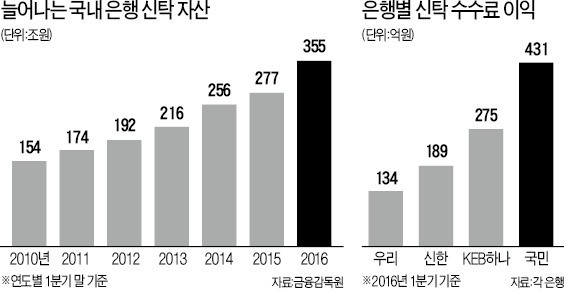

올 1분기 국민은행의 신탁 수수료 수익은 431억원으로 주요 은행 중 가장 많다. 이어 KEB하나은행(275억원), 신한은행(189억원), 우리은행(134억원) 순이다. 은행별 신탁 자산은 KEB하나은행(50조7648억원), 국민은행(39조6017억원), 신한은행(38조2622억원), 우리은행(37조5736억원), 농협은행(34조5556억원) 순으로 많다.

김은정 기자 kej@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[속보] 'Fed 선호' 美 근원 PCE물가 전년 대비 2.8%↑

미국 상무부는 3월 개인소비지출(PCE) 가격지수가 전년 같은 달 대비 2.7% 상승했다고 26일(현지시간) 밝혔다. 전달 대비로는 0.3% 상승했다.에너지와 식료품을 제외한 근원 PCE 가격지수는 전년 같은 달 대비 2.8%, 전달 대비 0.3% 각각 상승했다.전달 대비 상승률은 다우존스가 집계한 전문가 전망치에 부합했지만, 전년 대비 상승률은 대표지수와 근원지수 모두 전망치를 0.1%포인트씩 웃돌았다.신민경 한경닷컴 기자 radio@hankyung.com

![[속보] 'Fed 선호' 美 근원 PCE물가 전년 대비 2.8%↑](https://img.hankyung.com/photo/202404/01.36540706.3.jpg)

-

2

현대자동차는 친환경 사회공헌 달리기 캠페인 ‘롱기스트 런 2024’(사진)를 연다고 26일 밝혔다. 롱기스트 런은 2016년 시작돼 올해로 9회째를 맞은 현대차의 대표 친환경 캠페인이다. 누적 참가자 23만 명, 누적 거리 702만㎞를 넘었다.현대차는 올해 롱기스트 런 캠페인을 달리기·걷기 코칭 앱 ‘런데이’를 통해 두 번의 달리기 미션을 수행하는 ‘나무 뱃지 챌린지’와 참가자 전체가 8만1000㎞를 함께 달리는 ‘협동 챌린지’ 등으로 구성했다. 오프라인 행사 ‘파이널 런’은 다음달 25일 서울 여의도공원 문화의마당에서 출발해 서강대교를 지나 반환점을 도는 10㎞ 코스로 진행된다. 참가자는 다음달 8일까지 선착순 모집한다.자세한 내용은 현대차 홈페이지에서 확인할 수 있다.김재후 기자

-

3

[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식

산업통상자원부와 한국무역협회, 한국경제신문사가 선정하는 ‘한국을 빛낸 무역인상’ 1분기 시상식이 26일 서울 삼성동 한국무역협회에서 열렸다. 반도체 부품 정전척(ESC)을 만드는 엘케이엔지니어링의 이준호 대표와 화장품 유통업체 실리콘투의 김성운 대표가 1분기 수상자로 선정됐다. 이날 시상식에는 조익노 산업부 무역정책관(앞줄 왼쪽부터), 이인호 한국무역협회 부회장, 이 대표 부부, 김 대표 부부, 배수천 한빛회 회장, 서정환 한국경제신문 부국장 등이 참석했다. 한국무역협회 제공

![[포토] 한경·산업부·무협 선정 '한국을 빛낸 무역인' 시상식](https://img.hankyung.com/photo/202404/AA.36537916.3.jpg)

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)