증시 활황에 교환사채 발행 '급증'…상장社, 두 마리 토끼 잡을까

교환사채 발행은 통상적으로 앞으로 주식 가격상승을 예상하고 그 대가로 사채 이자율을 낮게 정해 자금을 조달하는 방식이다. 따라서 자사주를 교환대상으로 교환사채를 발행하는 상장사가 '두 마리 토끼(자사주 처분 추가 이득+주가 상승)'를 모두 잡을 수 있을 지 주목된다.

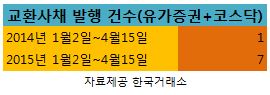

15일 한국거래소에 따르면 유가증권시장과 코스닥 시장을 합쳐 올해 교환사채 발행을 결정한 기업은 각각 2개사, 5개사로 총 7개사다. 지난해 같은 기간에는 1개 회사만 교환사채를 발행했었다.

올해 교환사채 발행이 급증하고 이유는 지수 상승 시점에 상장자가 자사주 처분을 위한 방안으로 활용하고 있기 때문이다. 교환사채 발행을 통해 자사주를 처분하면 기업 입장에서는 발행시점의 주가 보다 더 높은 가격에 자사주를 처분할 수 있어 일반적인 자사주 처분과 비교해 더 많은 자금을 확보할 수 있다.

실제 올해 교환사채를 발행한 기업 중 1개사(CS)를 제외하고 모두 자사주를 교환대상으로 하는 교환사채 발행이었다. GS건설, 동부하이텍(이상 유가증권시장) 드래곤플라이, 케이엠더블유, 팜스웰바이오, 로만손(이상 코스닥시장) 등이 자사주를 교환대상으로 하는 교환사채를 발행했다.

통상적으로 교환사채의 가격은 발행시점의 주가보다 15~25% 높게 결정된다. 때문에 발행 회사 입장에서는 자기회사 지분율이 바뀌는 위험을 감수하지 않고도 보유주식을 비교적 비싼 가격에 팔 수 있게 된다. 교환권이 청구될 경우에도 자본금 증가가 수반되지 않아 기존 대주주 지분율 등이 변동되지 않는다.

박종선 유진투자증권 애널리스트는 "발행 기업 입장에서는 비교적 높은 가격에 자사주를 처분할 수 있는 장점이 있어 자금 조달 측면에서 유리하다"며 "주주 입장에서도 발행주식 총수가 늘어나지 않기 때문에 주주 가치 훼손 우려가 없다"고 말했다.

박 애널리스트는 "조달된 자금으로 기업은 재무구조 등을 개선할 수 있으며 사모로 발행되는 교환사채가 대부분이라 기업 주가에도 긍정적 재료로 해석된다"고 덧붙였다.

한경닷컴 최성남 기자 sulam@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

[AI 종목 진단] 中 BOE가 찍었다…선익시스템, 상한가 '직행'

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.선익시스템은 26일 오전 주가가 전일대비 29.87% 상승한 56,300원에 거래되고 있습니다. 최근 3개월간 외국인은 7만주 순매도하였고, 기관은 10만주 순매도하였습니다. 선익시스템은 디스플레이 분야에서 핵심적인 장비사로 알려져 있으며, 8.6세대 OLED 디스플레이 증착기 상용화를 목전에 두고 있습니다. 중국의 최대 디스플레이 업체인 BOE가 선익시스템의 증착기 도입을 추진 중이므로, 선익시스템의 주가 상승은 이러한 기대에 기인한 것으로 보입니다.※본 기사는 미래에셋증권 데이터를 기반으로 GPT-4 엔진을 통해 작성됐습니다.※당일 조회수 상위 종목 중 당사 최근 중요 뉴스가 있는 종목을 우선해 작성됩니다(시장경보 발동 종목 제외).※이 정보는 단순 종목 요약 정보이며, 투자에 대한 책임은 본인에게 있습니다.

![[AI 종목 진단] 中 BOE가 찍었다…선익시스템, 상한가 '직행'](https://img.hankyung.com/photo/202404/01.36534814.3.jpg)

-

2

하나증권, 헬스케어기업 성장·해외진출 지원하는 '글로벌 스케일업 캠프' 개최

하나증권은 지난 25일 베스트웨스턴프리미어강남호텔에서 의료기기·디지털헬스케어 기업들의 성장을 지원하기 위한 ‘하나 글로벌 스케일업 캠프’를 진행했다고 26일 밝혔다.이 자리에는 강성묵 하나증권 대표, 안선종 하나벤처스 대표, 하나은행, 의료기기·디지털헬스케어 기업 81개의 최고경영자(CEO)와 최고재무책임자(CFO) 100여명 등이 참여했다.행사에서 하나증권은 국내외 경제 전망을 분석하고, 기업들의 글로벌 스케일업 전략과 환경·사회·지배구조(ESG) 금융의 활용 방안을 설명했다. 또 참여 기업들과의 개별 미팅을 통해 하나벤처스와 하나은행이 발표한 하나금융그룹과의 협업 방안, 지분투자, 임팩트 투자, 전략적 투자, 외국인 투자자 유치, 국내외 기업공개(IPO) 등 다양한 자금 조달 방법에 대해 자세하게 안내하는 한편 주제별 맞춤 솔루션을 제공했다.강성묵 대표는 “하나금융의 글로벌 네트워크와 인프라를 활용해 국내 헬스케어 기업들이 해외로 진출하고 세계 시장을 선도하는 글로벌 기업으로 성장해 나아갈 수 있도록 하나증권이 적극 지원할 것”이라고 말했다.행사에서 하나증권과 성균관대는 의료기기·디지털헬스 케어 기업의 해외 진출을 지원하기로 하는 업무협약(MOU)를 맺었다. 성균관대는 중소벤처기업부가 진행하는 ‘초격차 스타트업 1000+ 프로젝트’에서 바이오 헬스 부문의 의료기기와 디지털 헬스케어 분야를 주관하고 있다.한경우 한경닷컴 기자 case@hankyung.com

-

3

벨로크는 공시를 통해 한전KDN로부터 49억원 규모의 '한국남부발전 업무 및 가상화 시스템 보강' 사업을 수주했다고 26일 밝혔다. 계약 규모는 지난해 연간 매출액 대비 18.43%에 달한다. 계약기간은 8월 31일까지다.계약에 따라 벨로크는 한국남부발전의 업무 및 인터넷 가상화 시스템 보강을 위한 설비를 공급하고, 현재 운영 중인 업무 가상화 시스템 등의 이관 작업을 수행하게 된다.국가보안시설인 발전소의 경우 인터넷 가상화 시스템 및 보안 시스템 구축 등에 고도의 기술이 요구된다. 벨로크는 원자력, 수력, 화력 등 발전소에 대한 보안솔루션 구축 및 유지보수 관련 납품 경험을 보유하고 있다. 방화벽 정책 통합관리 솔루션 팍스(FOCS)를 비롯한 고객사가 요구하는 첨단 보안기술 제품을 모두 갖췄다는 게 회사 측 설명이다.벨로크 관계자는 "사이버 보안의 공격 범위 역시 확대되고 있는 만큼, 이번 한국남부발전 수주를 계기로 설비 및 소프트웨어 제작, 납품, 설치, 운영관리 등을 한 번에 해결할 수 있는 보안솔루션의 국내외 공급을 확대해 나갈 계획"이라고 강조했다.진영기 한경닷컴 기자 young71@hankyung.com

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[신간] 나무 내음을 맡는 열세 가지 방법](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36534703.3.jpg)