[알쏭달쏭 세금] 간이과세자, 年 총 공급대가 4800만원 넘으면 일반과세자로 변경

![[알쏭달쏭 세금] 간이과세자, 年 총 공급대가 4800만원 넘으면 일반과세자로 변경](https://img.hankyung.com/photo/201503/AA.9611463.1.jpg)

일반 또는 간이과세자 모두 부가가치세가 부과된다는 점은 동일하다. 하지만 세금 계산 방법과 세금계산서 발급 방식 등에 차이가 있다.

먼저 일반과세자는 과세표준인 ‘공급가액에 10% 세율’이 적용된다. 세금계산서 발급이 가능하고, 재화 등을 공급받고 매입세금계산서를 수취하면 부담한 부가가치세 전부를 공제받을 수 있다.

반면 간이과세자는 부가가치세가 포함된 공급대가에 업종별 부가가치율 5~30%를 적용한 금액에 10% 세율이 적용된다. 세금계산서를 발급할 수 없고, 매입세액도 업종별 부가가치율만큼만 공제된다.

일반과세자는 원칙적으로 1월과 7월 두 차례 부가가치세를 신고한다. 반면 간이과세자는 1월에 한 번만 신고하면 된다. 또 간이과세자는 과세 기간 1년의 공급대가 합계액이 2400만원 미만이면 부가가치세 납부 의무가 면제된다.

주로 최종 소비자를 상대하면서 연간 부가가치세를 포함한 총 공급대가가 4800만원을 밑돌 것으로 예상되는 소규모 사업자는 간이과세자로 등록할 수 있다.

간이과세자가 연간 총 공급대가의 합계액이 4800만원을 초과하면 일반과세자로 변경된다. 일반과세자의 경우 연간 매출이 4800만원 이하이면 간이과세자로 변경된다. 세금계산서를 꼭 발행해야 한다면 ‘간이과세 포기신고’를 통해 일반과세자로 남을 수도 있다.

만약 일반과세자 등록 후 환급받은 부가가치세가 있다면 간이과세자로 변경할 때 환급받은 세액 중 일부를 반환해야 할 수도 있다.

김경률 < 이현회계법인 이사 >

-

기사 스크랩

-

공유

-

프린트

-

1

[포토] "웰컴 투 코리아"…관광객에 '장미꽃 한 송이'

한국방문의해위원회 위원장을 맡은 이부진 호텔신라 대표(왼쪽 두 번째)와 장미란 문화체육관광부 2차관(첫 번째)이 26일 인천국제공항 제1여객터미널에서 열린 ‘2024 한국 방문의 해 환영주간’ 개막 행사에서 관광객을 맞이하고 있다. 이번 환영주간은 일본의 골든위크와 중국의 노동절 등 황금연휴에 한국을 찾는 외국인 관광객을 대상으로 다음달 10일까지 운영한다. 최혁 기자

![[포토] "웰컴 투 코리아"…관광객에 '장미꽃 한 송이'](https://img.hankyung.com/photo/202404/AA.36538855.3.jpg)

-

2

[포토] 더 날렵해진 두줄 헤드램프…'GV70'이 달라졌다

제네시스가 26일 중형 스포츠유틸리티차량(SUV) GV70의 부분변경 모델 디자인을 공개했다. 3년4개월 만에 부분변경된 모델로, 전면부는 크레스트 그릴을 이중 메시 구조로 다듬었다. GV70 부분변경 모델의 가격과 사양은 다음달 공개된다. 현대자동차 제공

![[포토] 더 날렵해진 두줄 헤드램프…'GV70'이 달라졌다](https://img.hankyung.com/photo/202404/AA.36539054.3.jpg)

-

3

HD현대마린 청약에 100만명 몰렸다…케이뱅크 등 후속 공모주도 '홈런' 예감

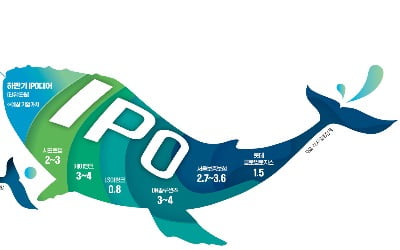

유가증권시장에 상장하는 HD현대마린솔루션의 공모주 청약에 올 들어 가장 많은 25조원의 시중자금이 몰렸다. 전통 제조업의 대표 격인 이른바 중후장대 산업 공모주에 이만한 자금이 모인 것은 2021년 현대중공업(56조원) 후 처음이다. 26일 투자은행(IB)업계에 따르면 이날까지 이틀간 5개 증권사가 HD현대마린솔루션 기업공개(IPO)를 위해 공모주 청약을 받은 결과 평균 경쟁률이 256 대 1을 기록했다. 총 청약자금은 25조923억원, 청약 참여자는 계좌 수 기준으로 105만 명에 달했다.공모주 시장에 20조원이 넘는 뭉칫돈이 몰린 것은 지난해 9월 두산로보틱스 청약 이후 약 7개월 만이다. 회사가 3년간 배당성향 50~70%를 약속한 데다 올해 공모주 가운데 유일하게 공모가가 희망가격 범위를 벗어나지 않은 점 때문에 청약 열기가 뜨거웠다는 평가다.HD현대마린솔루션의 공모가는 8만3400원이다. 상장 후 예상 시가총액은 3조7000억원이다. 이 회사의 일반 공모 청약이 성공적으로 마무리됨에 따라 대형 기업의 유가증권시장 상장에도 탄력이 붙을 전망이다.삼성證에 청약한 투자자, 81% 확률로 1주 받아시프트업·서울보증보험 등 하반기 '兆단위 대어' 대기올해 상반기 기업공개(IPO)시장 최대어인 HD현대마린솔루션 공모 청약에 약 25조원의 뭉칫돈이 몰렸다. 인공지능(AI) 로봇 등 신사업이 주류인 IPO시장에서 전통 제조기업에 수십조원이 모인 것은 이례적으로 평가된다. 최근 주식시장이 횡보하는 가운데 안정적으로 높은 수익을 낼 수 있는 대형 공모주로 투자금이 몰린 것으로 분석된다.○5개 증권사에서 100만 명 몰려26일 금융투자업계에 따르면 지난 25일부터 이틀간 5개 증권사가 접수한 HD현대마린솔

![구글, 사상 첫 배당 '주당 20센트'…AI 불안감 덮었다 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240426073327760.jpg)

![[이 아침의 바이올리니스트] 베를린 슈타츠카펠레 동양인 최초 종신악장](https://timg.hankyung.com/t/560x0/photo/202404/AA.36535699.3.jpg)