대출 '메뚜기족' 늘자, 은행 '진땀'

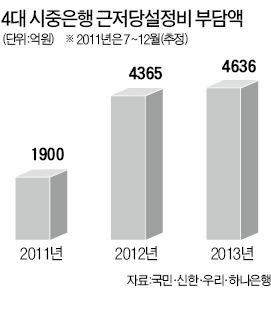

4대銀, 작년 근저당권설정비로 4636억 지출

서울 신촌 한 시중은행 지점장의 토로다. 2층 규모의 설렁탕집 주인이 금리를 0.1%포인트 싸게 해 준다는 말에 10억원 대출 계좌를 다른 은행으로 옮겼다는 하소연이다. 그는 “우리도 연 4% 수준의 낮은 금리를 적용하고 있었다”며 “금리를 연 3.5~3.7% 수준으로 내려주면 다시 우리 은행으로 오겠다는데 그렇게까지는 할 수 없다”며 답답해했다.

◆고객 40%, 대출 1년 내로 옮겨

은행에서 1억원을 빌리면 일반적으로 50만~70만원이 근저당권설정비로 부과된다. 예전에는 이 설정비를 대출받는 사람이 부담한 탓에 웬만해선 대출을 갈아타는 일이 드물었다.

하지만 금융소비자 보호를 중시하는 분위기를 타고 공정거래위원회가 2011년 7월부터 은행이 근저당권 설정비를 부담하도록 표준약관을 개정한 뒤로는 금리가 0.1%포인트만 낮아도 바로 갈아타는 일이 다반사다.

신규 대출 10개를 유치하면 3~4개는 1년도 안 돼 다른 은행으로 옮겨간다는 게 일선 영업점들의 얘기다.

서울 강남의 한 지점장은 “요즘은 밑 빠진 독에 물 붓는 심정”이라며 “신규 고객을 데려와도 절반은 다시 뺏기겠거니 생각한다”고 말했다.

이에 따라 은행이 부담하는 설정비 규모도 함께 커지고 있다. 국민·신한·우리·하나은행 등 주요 4대 시중은행이 2013년 근저당권설정비로 부담한 금액만 4636억원으로 집계됐다. 2012년 4365억원보다도 271억원 늘었다. 은행끼리 금리 경쟁을 벌이며 제 살 깎기 식 영업에 몰두한 결과다.

◆소비자끼리 설정비 떠넘길 수도

은행들은 설정비 절감을 위해 몸부림치고 있다. 온라인으로 대출약정 및 근저당 설정이 가능한 전자등기 전용 주택담보대출 상품을 출시한 게 대표적이다.

이 경우 법무사에게 주는 보수를 기존 30만~40만원에서 5만~7만원으로 크게 낮출 수 있다.

이런 변화가 대출자의 부담을 줄여주는 바람직한 현상이라는 평가도 있지만 그리 단순한 문제가 아니라는 지적도 나온다. 소비자들에게 비용 부담이 전가될 수 있기 때문이다.

한 금융전문가는 “순이익이 급감하는 가운데 만만찮은 근저당권 설정비 부담이 더해져 은행들은 이를 만회할 방법을 찾을 것”이라며 “다른 서비스 이용자들에게 수수료 등의 형태로 부담이 전가될 수밖에 없다”고 우려했다.

■ 근저당권설정비

은행은 담보대출을 해줄 때 담보물에 대한 근저당권을 설정한다. 이때 등기·감정평가·인지세·법무사 수수료 등을 모두 포함하는 비용을 말한다. 보통 담보대출 1억원에 50만~70만원가량이 든다.

박신영/박한신 기자 nyusos@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

기준금리 동결하자 달러당 158엔…엔화 가치 34년만 최저

일본은행의 기준금리 동결에 엔화 가치 하락이 가속되고 있다.NHK와 니혼게이자이신문은 27일 엔·달러 환율이 158엔선을 넘었다고 보도했다. 엔/달러 환율은 26일(현지시간) 장중 뉴욕 외환시장에서 1달러당 158.4엔까지 치솟았다. 엔화 가치가 1달러당 158엔대가 된 것은 1990년 5월 이후 34년 만에 처음이다.일본은행은 26일 금융정책결정회의에서 참석자 만장일치로 현재 0∼0.1%인 기준금리를 그대로 유지하기로 결정했다. 일본은행 발표 직후 도쿄 외환시장에서 엔·달러 환율은 156엔을 넘어섰고 우에다 가즈오 일본은행 총재의 기자회견 내용이 전해지고서는 157엔을 넘봤다.가즈오 총재는 기자회견에서 "현재는 엔화 약세가 기조적인 물가 상승률에 큰 영향을 주고 있지는 않다"며 "당분간은 완화적인 금융환경이 지속될 것"이라고 말했다. 미일 양국 금리차가이로 엔화가 약세를 보이는 가운데, 조기 금리 인상은 어려울 것이라는 관측에 힘이 실어줘 엔저를 가속했다는 평가가 나온다.일본에서는 일본은행이 올여름 이후에 추가 금리 인상을 검토할 것으로 보고 있다. 엔화 가치가 빠르게 하락하면서 일본 당국이 시장에 개입할 수 있다는 경계감도 높아졌다.닛케이는 "일본 당국이 시장에 개입한 2022년 9월과 10월은 한 주간 1달러당 3엔 전후의 엔저가 나타났던 시기"라며 "이번 주에도 엔화 가치가 1달러당 3엔 이상 떨어졌다"고 말했다.오세성 한경닷컴 기자 sesung@hankyung.com

-

2

"직원 절반은 연봉 5억 넘는다"…'꿈의 직장' 어디길래?

페이스북 모회사 메타플랫폼(메타) 직원 가운데 절반은 5억원 넘는 연봉을 받는 것으로 나타났다.26일(현지시간) 미 경제 매체 비즈니스 인사이더에 따르면 메타는 최근 미 증권거래위원회(SEC)에 제출한 서류에서 지난해 직원 연봉의 중간값이 37만9000달러(약 5억2264만원)이라고 밝혔다.전체 직원의 절반가량은 5억2264만원보다 많은 연봉을 받는다는 의미다. 지난 24일 1분기 실적발표에서 메타는 전체 직원 수가 6만9329명이라고 밝혔다. 3만5000여명이 5억원 넘는 연봉을 받는 셈이다.이 매체는 메타의 고위급 소프트웨어 엔지니어와 연구원의 경우 제품 디자이너나 사용자 경험 전문가보다 기본급을 더 많이 받는다고 전했다.메타의 연봉 중간값은 3만5000달러∼12만 달러에 이르는 다른 일반적인 기술(테크) 기업 대비 크게 높은 수준이다. 그러나 구글이나 아마존과 같은 빅테크 경쟁업체와 비교하면 크게 많은 액수는 아닐 수 있다. 이들 빅테크에도 30만 달러 이상 고연봉 직원이 상당수 포진한 것으로 알려졌기 때문이다.다만 메타는 현재 구조조정을 진행하고 있다. 2022년부터 현재까지 해고된 인원은 전체 직원의 22%에 달한다. 마크 저커버그 최고경영자(CEO)는 성과 평가와 구조조정을 강화해 생산성을 극대화하겠다고 직원들에게 밝힌 바 있다.오세성 한경닷컴 기자 sesung@hankyung.com

-

3

민희진 대표가 헐값에 샀다는 '어도어 주식' 뜯어 보니… [김태준의 세금해부학]

하이브와 민희진 어도어 대표 간 공방이 연이어 이슈로 떠오르고 있습니다. 공인회계사의 입장에서 눈여겨보게 된 것은 민 대표가 매수한 어도어 주식의 거래가액이었습니다. 민 대표는 하이브 자회사의 임원이기 때문에 거래가액의 적정성 여부는 과세당국에서도 주의깊게 살펴볼 여지가 있기 때문입니다.감사보고서에 따르면 어도어는 2021년 11월 쏘스뮤직 레이블사업부문이 물적분할해 설립된 법인입니다. 하이브가 어도어에 출자한 금액만 약 215억원으로 주당 가액은 약 6693원(발행주식 322만주)입니다. 하이브는 이러한 어도어 지분의 18%(57만3160주)를 지난해 민 대표에게 주당 1988원 수준으로 매각하게 됩니다. 당시 민 대표는 콜옵션(주식을 정해진 가격에 살 수 있는 권리)을 행사한 것으로 알려졌습니다.단순하게만 보면 민 대표에게 헐값에 지분을 매각한 것으로 보입니다. 하이브로서는 손해를 보는 거래이지만 그만큼 뉴진스라는 브랜드가치를 만들어낸 민 대표를 신뢰하고 있었던 것으로 해석됩니다.하이브는 무려 자산총액 5조원 상당의 기업이자 다수의 이해관계자로 구성되어 있는 주권상장법인입니다. 제아무리 큰 기업이라고는 하지만, 하이브는 어떻게 이런 통큰 결정을 내릴 수 있었을까요? 현행 세법 규정에서 답을 찾아보겠습니다.현행 세법은 거래 당사자 간 적정한 가격으로 거래되었는지 여부를 살필 때, '시가'라는 개념을 규정하고 있습니다. 시가는 '불특정 다수인 사이에 자유롭게 거래가 이루어지는 경우에 통상적으로 성립된다고 인정되는 가액'을 의미합니다. 이러한 시가에는 해당 재산의 매매·수용·공매· 감정가액이 포함되며 그러한 시가가

![민희진 대표가 헐값에 샀다는 '어도어 주식' 뜯어 보니… [김태준의 세금해부학]](https://img.hankyung.com/photo/202404/BF.36532857.3.jpg)

![월가 "인텔 망가졌다"…구글 9년 만에 최고의 날 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240427071917087.jpg)