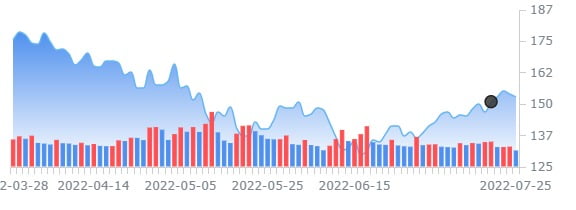

BofA,애플 목표주가 하향…"달러 강세·중국 수요 악화 영향"

투자 의견은 '매수'유지

26일(현지시간) CNBC에 따르면, BofA는 이 날 애플의 목표주가를 종전 200달러에서 185달러로 낮췄다. 이는 여전히 현재가보다 21%의 상승여력이 있다.

이 분석가는 이와 함께 애플의 서비스 수익 추정치도 앱 스토어 및 구글 라이선스 지불의 감소를 반영해 월가 컨센서스보다 약간 낮은 수준으로 수정했다.

애플 주가는 올해 약 14% 하락했으며 7월 들어서만 약 12% 상승했다.

김정아 객원기자 kja@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

한국 '치맥' 인기 폭발하더니…5000명 '우르르' 몰렸다 [최진석의 실리콘밸리 스토리]

“지금까지 먹어본 치킨 중에 최고네요. 놀라워요.”미국 피츠버그에서 온 커플 참가자는 18일(현지시간) 미국 캘리포니아 오클랜드에서 열린 ‘치맥 페스티벌’에서 기자와 만나 이같이 말했다. 그들은 “이번에 한국 치킨을 처음 먹어봤다”며 “속살에 육즙이 풍부하고 겉은 굉장히 바삭하다. 지금까지 먹어왔던 미국 치킨과 비교가 안 된다”고 감탄했다.이날 오클랜드 잭 런던 스퀘어 일대에서 열린 치맥 페스티벌에 5000여명이 몰려 인산인해를 이뤘다. 축제에 참여한 50여개의 맥주 브루어리(양조장)와 치킨 브랜드 매장마다 긴 줄이 늘어섰다. 특히 ‘마마 차스 치킨’, ‘치멜리어’ 등 치킨 부스에는 수백m의 줄이 형성될 정도였다. 마마 차스 치킨 관계자는 “축제를 대비해 약 300마리의 치킨을 준비했는데 3시간도 안 돼 동이 나 버렸다”며 “이렇게 축제에 많은 이들이 올지 몰랐다”고 말했다. 이 관계자는 “한국 치킨에 대한 선호도가 날로 높아지고 있다”며 “내년에는 두 배 이상 많은 치킨을 준비할 생각”이라고 말했다.이번 축제에서 가장 눈에 띄는 점은 한국인이 아닌 다른 나라 참가자들의 비중이 압도적으로 높았다는 것이다. 이번 축제를 후원한 주샌프란시스코 총영사관의 임정택 총영사는 “다양한 사람들이 한국의 치맥 문화를 경험하기 위해 행사장을 찾았다는 점이 고무적”이라며 “치맥과 김치로 대표되는 한국의 식문화에 대한 세계인들의 관심이 높다는 방증”이라고 설명했다.한국 수제맥주 브랜드인 ‘도깨비어’의 매장에도 긴 줄이 늘어섰다. 오클랜드에 사는 데이브는 이날 매장에서 만

![한국 '치맥' 인기 폭발하더니…5000명 '우르르' 몰렸다 [최진석의 실리콘밸리 스토리]](https://img.hankyung.com/photo/202405/01.36768849.3.jpg)

-

2

‘미스터 에브리싱’ 무함마드 빈 살만 사우디아라비아 왕세자가 20일 일본을 방문한다. 21일 기시다 후미오 일본 총리와의 정상회담에서 산업 및 금융 협력을 위한 포괄적인 틀을 마련할 계획이다. 사우디 투자 상장지수펀드(ETF)의 일본 도쿄증시 상장도 추진한다.19일 니혼게이자이신문에 따르면 기시다 총리와 빈 살만 왕세자는 이번 정상회담에서 에너지를 포함해 폭넓은 분야에서 협력하는 ‘이노베이션 파트너십(가칭)’에 합의할 예정이다.사우디는 석유에서 벗어나 산업 다각화를 목표로 하고 있다. 도쿄증시를 통해 첨단 기술 기업에 대한 투자를 촉진하는 계기를 만들겠다는 구상이다. 일본 SBI홀딩스가 사우디 국부펀드(PIF), 정보통신업체 내셔널테크놀로지그룹(NTG)과 협력 계획을 발표할 전망이다.사우디 주식을 편입한 ETF의 도쿄증시 상장이 목표다. SBI가 산하 자산운용사를 통해 ETF 구성을 검토하고, 연동하는 기초지수 선정 등에서 서로 협력할 것으로 보인다. 도쿄증권거래소가 상장 여부를 심사한다. 현재 도쿄증시에는 외국 지수에 연동하는 ETF가 70개 정도 상장돼 있다. 사우디 주식을 다루는 ETF는 처음이다.사우디는 외국인 투자자의 자국

-

3

日기업, 60세 이상 재고용 직원도 현역만큼 월급 준다

일본에서 정년 60세 퇴직 후 재고용한 시니어 인력의 급여를 높이는 기업이 늘고 있다. 스즈키자동차는 올해부터 재고용한 직원의 급여를 현역 수준으로 인상했다. 베어링 업체 일본정공과 납축전지 기업 GS유아사도 시니어 직원 임금 인상을 단행했다. 처우를 개선해 인력난에 대응하기 위해서다.19일 니혼게이자이신문에 따르면 2021년 시행된 개정 고령자고용안정법에 따라 일본 기업은 70세까지 취업 기회를 제공하기 위해 노력해야 한다. 그러나 정년 연장보단 대부분 재고용 형태로 실천하고 있다. 고령자 재고용의 경우 비정규직이며, 급여도 절반 가까이 줄어드는 경우가 많다.스즈키는 60세 이상 재고용 직원의 기본급을 현역 수준으로 유지하는 새로운 인사제도를 만들었다. 정년(60세) 전과 같은 업무를 맡는 것을 조건으로 65세까지 재고용하면서 기본급을 유지하는 것이 핵심이다. 60세 이상~65세 미만인 약 1200명이 대상이다. 지금까지는 일률적으로 급여를 삭감했다.정년 연장은 기업 입장에서 부담이 크다. 스즈키는 “환경 변화를 고려해 현행 60세 정년 틀 안에서 개선했다”고 밝혔다. 기술이 뛰어난 시니어 직원이 의욕적으로 일할 수 있도록 하는 것이 목적이다.재고용

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)