보안 전문 '지스케일러' 주가 급락...실적 기대가 너무 컸나(?)

주가 20% 넘게 하락세

"큰 기대를 충족시키지 못했다" 평가

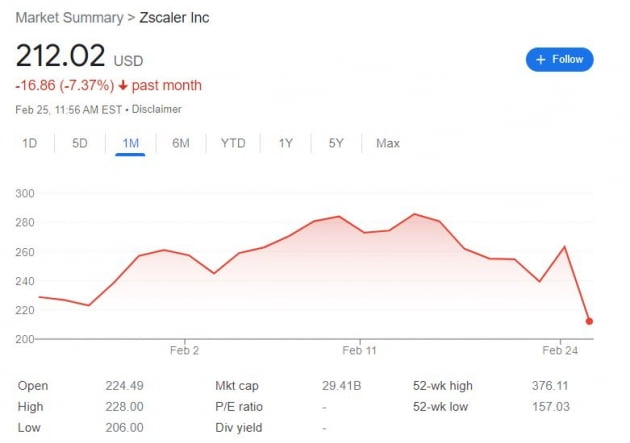

지스케일러 주가는 25일 오전 11시40분 기준 20.45% 하락한 209.44달러를 기록했다. 전날 239.40달러에서 263.38달러로 10.02% 급등한 뒤 하루 만에 급락세로 전환했다.

지난 2분기 지스케일러는 매출 2억5556만달러, 조정 EPS 13센트를 기록했다. 컨센서스인 매출 2억4200만달러, EPS 11센트를 웃돌았다.

레모 카네사 지스케일러 CFO는 "지난 12개월 동안 연간 10만 달러 이상을 지불하는 560명 이상의 고객을 추가했다"고 말했다. 지스케일러는 아마존과 마이크로소프트의 클라우드 마켓을 통해 자사 보안 소프트웨어를 구매한 영향이 컸다고 설명했다.

매튜 헤드버그 RBC캐피털마켓 연구원은 "2분기 실적이 예상치를 웃돌았지만 이전에 보았던 강력한 규모와는 달랐다"고 평가했다. 댄 아이브스 웨드부시 연구원은 지스케일러 목표주가를 400달러에서 330달러로 하향조정했다. 그는 "3분기와 2022회계연도 전체 실적에 대해 더 강력한 전망을 기대하고 있었다"고 지적했다.

.실리콘밸리=황정수 특파원 hjs@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

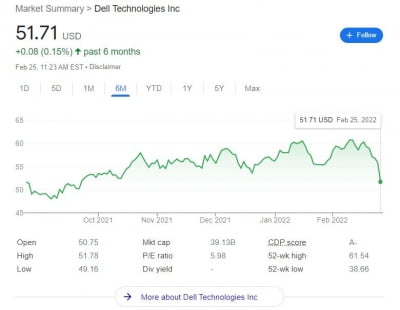

실망스러운 실적을 공개한 PC 업체 델(DELL) 주가가 하락세를 보이고 있다. PC 수요는 꾸준하지만 공급망 혼란으로 주문 잔고가 쌓이고 있는 상황이다. 올해 상반기 실적도 부진할 것이란 우려가 커지고 있다. 25일 오전 11시15분(미국 동부시간 기준) 델 주가는 8.27% 하락한 51.22달러에 거래됐다. 전일 공개한 2022회계연도 4분기(2021년 11월~2022년 1월) 이익이 기대치를 밑돈 영향이 크다. 매출은 280억달러로 컨센서스(증권사 추정치 평균)인 275억2000만달러를 웃돌았지만 EPS(주당순이익)은 1.72달러로 컨센서스(1.95달러)를 밑돌았다.2~4월 델의 이익 가이던스(회사 전망치)도 컨센서스 대비 낮았다. 델은 EPS 가이던스로 주당 1.25~1.5달러를 제시했는데, 컨센서스는 1.52달러다.시장조사업체 카날리스에 따르면 델은 지난해 PC 시장 점유율 16.8%로 HP에 이어 2위를 차지했다.모건스탠리는 실적 발표 이후 목표주가를 68달러에서 66달러로 낮췄다. 에릭 우드링 모건스탠리 연구원은 "1월말 부품 조달 및 물류에서 어려움이 발생하면서 EPS가 예상보다 적었다"며 "수요는 탄탄하지만 공급망 문제가 2023회계연도(2022년 2월~2023년 1월) 실적에 문제를 야기할 수 있다"고 보고서에 적었다.토니 사코나기 번스타인 연구원은 지난 4분기 실적에 대해 "실망스럽다"고 평가했다. 그는 "물류 대란으로 항공 화물 운송이 지난 1년 간 6배나 늘면서 이익이 3억달러 감소했다"고 분석했다. 실리콘밸리=황정수 특파원

-

2

"전쟁, 우크라이나에 한정...저가매수 준비"-BCA리서치

러시아의 우크라이나 침공에도 미국과 유럽은 러시아의 핵심 수출품인 에너지에 대해 제재는 하지 않을 것으로 관측됐다. 또 군사적 분쟁은 우크라이나에 한정될 것이고, 이럴 경우 투자자들은 주식 저가 매수를 준비해야 한다는 분석이다.BCA리서치는 25일(현지 시간) '러시아가 우크라이나를 차지했다. 그 다음은?'(Russia Takes Ukraine: What Next?)이라는 제목의 보고서에서 "러시아가 우크라이나를 침공했지만, 나토(북대서양조약기구) 회원국으로 공격이 번질 가능성은 낮은 만큼 전쟁 범위는 제한적"이라고 밝혔다. BCA리서치는 미국과 러시아는 73년 동안 직접적 전쟁을 피해온 경험이 있다고 덧붙였다.BCA리서치는 "미국과 유럽은 제재에 나섰지만, 러시아의 에너지 수출을 중단시키지는 않을 것"이라고 봤다. "러시아 에너지를 제제할 경우 유럽은 전면적 에너지 위기를 맞을 수 있고 그런 정치인들은 권력을 잃어버릴 것"이라고 설명했다. 이에 따라 유럽은 장기적으로 러시아 에너지에 대한 의존도를 줄여나갈 것으로 봤다. 대신 유럽은 금융, 기술 등 러시아의 비 에너지 부문에 강력한 제재를 가할 것이라고 설명했다.BCA리서치는 "투자자는 단기적으로는 신중해야 하지만 우크라이나와 흑해 지역에 국한되는 지정학적 위기 국면에서 저가 매수 준비를 해야 할 것"이라고 조언했다. BCA리서치는 "높은 유가로 인해 석유 생산이 증가하면서 연말까지 브렌트유 가격은 배럴당 85달러로 낮아질 것"이라고 예상했다. 다만 "유럽-러시아 에너지 흐름은 계속 지켜봐야 할 주요 위험"이라고 덧붙였다.뉴욕=김현석 특파원 realist@hankyung.com

-

3

전기 픽업·SUV(스포츠유틸리티차량) 전문업체 리비안이 2030년까지 전기차 시장 점유율 10%를 달성하겠다는 계획을 공개했다. 단기적으론 반도체 부족 사태가 전기차 증산에 영향을 줄 수 있지만 공장 가동률을 높이는 데 주력하겠다는 뜻을 나타냈다.25일(현지시간) 외신에 따르면 리비안 창업자이자 최고경영자(CEO)인 R.J 스카린지는 한 컨퍼런스에 참석해 "2030년까지 전기차 시장 점유율 10%를 기록하고 싶다"고 말했다. 이어 "리비안은 포트폴리오를 구축할 수 있는 브랜드 파워를 갖고 있다"고 덧붙였다.스카린지는 올해 생산량 확대에 주력할 것이란 뜻을 나타냈다. 그는 "올해도 반도체 부족 문제를 겪을 수 있지만 일리노이 노멀 공장의 생산 능력을 높이기 위해 힘쓰고 있다"며 "지난달 초 열흘 동안 일리노이주 노멀 공장의 조립 라인을 최적화했다"고 설명했다. 리비안은 공장 최적화를 위해 열흘 정도 공장 생산을 중단했다. 리비안은 지난해 1200대 생산을 목표로 잡았지만 실제론 1015대만 생산했다. 반도체 칩 부족 사태에 발목이 잡혔다. 리비안은 올해 일반 차량 생산량을 늘리기 위해 고용량 배터리 차량 출고를 2023년으르 늦춘다고 지난해말 고객들에게 통보하기도 했다. 리비안은 오는 3월10일 2021회계연도 4분기 실적을 공개할 계획이다. 컨퍼런스콜은 미국 서부 시간 기준 오후 2시(한국 시간 3월11일 오전 7시)에 잡혀있다.실리콘밸리=황정수 특파원 hjs@hankyung.com

![나스닥, 역대 최고치 경신…다우는 4만선 아래로 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/01.36747470.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)