한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

"다음주 美 75bp 금리 인상…빅테크 실적도 줄줄이"

핵심은 미 중앙은행(Fed)의 통화정책 회의인 연방공개시장위원회(FOMC)다. 27일 오후 2시(미 동부시간 기준)에 기준금리가 발표되고, 그 직후인 2시 30분부터 정책 결정 배경에 대해 제롬 파월 의장이 기자회견에 나선다.

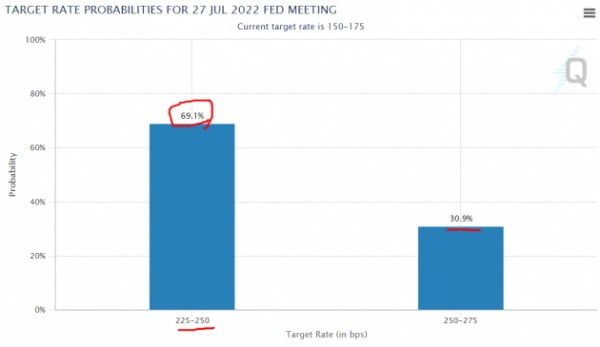

시장에선 기준금리를 한꺼번에 75bp(1bp=0.01%포인트) 올릴 가능성을 높게 보고 있다. 시카고상업거래소(CME)의 Fed워치에 따르면 75bp 올릴 확률이 70% 정도다. 100bp를 올릴 가능성은 30%가량이다.

일반적인 금리 인상 폭인 25bp 대신 75~100bp 가능성이 거론되는 건 물가 상승률이 워낙 높아서다. 지난달 미국의 소비자물가지수(CPI)는 작년 동기 대비 9.1% 급등했다.

29일 나오는 개인소비지출(PCE) 기준 물가도 주목할 만하다. Fed는 CPI보다 이 PCE 물가를 더 주시한다. PCE 물가는 미 상무부가, CPI는 노동부가 각각 집계한다. 변동성이 큰 에너지와 음식료를 제외한 PCE 근원 물가는 지난 5월 기준 4.7%(작년 동기 대비) 상승했다. 상승세가 꺾였을 지가 관심사다.

같은 날 미시간대 장기(5~10년) 기대 인플레이션 확정치가 발표된다. 7월 기준이며, 잠정치는 2.8%였다. 6월의 3.1%보다 한풀 꺾이면서 인플레이션 둔화 신호라는 해석이 나왔다.

다음주엔 빅테크(대형 기술주) 2분기 실적이 줄줄이 공시된다. 애플 알파벳 아마존 메타 등이 대표적이다. 코카콜라 보잉 맥도날드 비자 엑슨모빌 등 다른 대형 종목들의 성적표도 공개된다.

시장 변동성이 한주 내내 커질 수 있다.

<다음주 예정된 주요 경제지표·일정>

25일(월) 시카고Fed 전국활동지수(6월, 전달엔 0.01) / 실적 발표 : 알파벳 젯블루항공 월풀

26일(화) 소비자신뢰지수(7월, 전달엔 98.7) / 신규 주택 판매(6월, 전달엔 69만6000채) / 실적 발표 : 코카콜라 맥도날드 비자 GM 제너럴일렉트릭 치폴레 UPS 킴벌리클락 스피릿항공 3M 레이시온 파라마운트그룹

27일(수) FOMC(오후 2시) / 제롬 파월 Fed 의장 기자회견(오후 2시30분) / 잠정 주택 판매(6월, 전달엔 0.7%) / 무역수지(6월, 전달엔 1043억달러 적자) / 내구재 주문(6월, 전달엔 0.8%) / 실적 발표 : 메타플랫폼 보잉 쇼피파이 퀄컴 포드 힐튼 T모빌 마이크로스트래티지 스포티파이 크래프트하인츠 피스커 텔라독헬스 엣시

28일(목) 2분기 경제성장률 잠정치(1분기엔 -1.6%) / 신규 주간 실업수당 청구건수 / 실적 발표 : 애플 아마존 인텔 마스터카드 허츠 화이자 로쿠 사우스웨스트항공 시젠 하니웰 컴캐스트 할리데이비슨 허쉬 머크 비스테온

29일(금) PCE 근원 물가(6월, 전달엔 전년 동기 대비 4.7%) / 미시간대 5년 기대 인플레이션(7월, 잠정치는 2.8%) / 미시간대 소비자태도지수(7월, 잠정치는 51.1) / 실질 가처분 소득(6월, 전달엔 -0.1%) / 실질 소비자 지출(6월, 전달엔 -0.4%) / 시카고Fed PMI(7월, 전달엔 56.0) / 실적 발표 : 엑슨모빌 셰브런 프록터&갬블 필립스66

뉴욕=조재길 특파원 road@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

고용둔화에 금리인하 기대 회복세…다우 0.85%↑ [뉴욕증시 브리핑]

뉴욕증시에서 주요지수는 고용지표 둔화의 영향으로 상승마감했다. 고용 약화는 미국 기준금리 인하 가능성을 높이는 요인이기 때문이다. 9일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30산업평균지수는 전장보다 331.37포인트(0.85%) 오른 3만9387.76에 장을 마감했다. 스탠더드앤드푸어스(S&P)500지수는 전장보다 26.41포인트(0.51%) 오른 5214.08을, 나스닥지수는 전장보다 43.51포인트(0.27%) 상승한 1만6346.26을 나타냈다.다우는 7거래일 연속 상승하며 작년 12월 이후 최장 랠리를 이어갔다. S&P500 지수는 지난달 9일 이후 처음으로 5200선을 넘겼다.약화된 고용을 나타내는 지표가 또 나온 덕이다. 미국 노동부는 지난 4일로 끝난 한 주 동안의 신규 실업보험 청구자수가 계절 조정 기준으로 23만1000명이라고 밝혔다. 직전주 대비 2만2000명 증가한 수치다. 고용이 약화된 건 미국 중앙은행(Fed)의 기준금리 인하 가능성을 높이는 요인이다. 이에 따라 미국 10년물 국채 수익률도 4.46%로 하락했다.S&P500의 주요 11개 업종 중 10개 중 기술 관련 지수만 0.2% 정도 내렸다. 에너지, 소재, 유틸리티 관련 지수는 1%대 상승했다.개별 종목 중에선 대형 기술주가 소폭 올랐다. 애플과 아마존닷컴이 각각 1%, 0.8% 상승했다. 메타플랫폼스는 0.6% 올랐다. 반면 엔비디아는 오는 22일 실적 발표를 앞두고 1.84% 하락했다. 테슬라도 1.57% 내렸다.게임 플랫폼 회사인 로블록스는 분기 실적이 월가 예상치를 크게 밑돌면서 이날 22.06% 급락했다. 이날 기대보다 낮은 실적 목표를 제시한 에어비앤비도 6.87% 내렸다.김석환 미래에셋증권 연구원은 "미 증시는 5월 들어 본격화된 국채 수익률 하락폭을 확대하며 S&P500 지수가 한 달 만에 최

![고용둔화에 금리인하 기대 회복세…다우 0.85%↑ [뉴욕증시 브리핑]](https://img.hankyung.com/photo/202405/99.30212605.3.jpg)

-

2

실업 급증에 S&P 5200 회복…씨티 "침체 전까지 상승" [김현석의 월스트리트나우]

<5월 9일 목요일> 9일(미 동부시간) 새벽 월가의 분위기는 그리 좋지 않았습니다.밤새 중국에서 나온 4월 수출입 통계는 예상을 웃돌며 경기 회복 기대감을 높였습니다. 4월 수출은 전년 대비 1.5% 늘어나 시장 예상치 1% 증가를 넘었고, 수입은 8.4% 증가해 역시 예상치 5.4% 증가를 큰 폭 상회했습니다.이 소식에 유가가 뛰었고, 미국 채권 수익률도 상승세를 보였습니다. 미 국채 10년물 수익률은 새벽에 4.5% 이상에서 거래됐습니다. 영란은행(BoE)이 통화정책 회의에서 향후 금리 인하를 암시하면서 달러도 오름세를 보였습니다. ING는 "BoE는 Fed보다 먼저 금리를 내릴 것으로 예상하며 올해 세 차례의 인하할 것"이라고 분석했습니다. 게다가 전날 장 마감 뒤 실적을 내놓았던 ARM 홀딩스가 장외 거래에서 최대 9%까지 떨어지는 등 급락세를 나타냈죠. 이는 다른 반도체 주식까지 끌어 내렸습니다. 이에 미국 주가지수 선물은 약세를 나타냈습니다.사실 ARM의 실적은 좋았습니다. ARM 홀딩스는 2024회계연도 4분기(1~3월) 매출은 전년 대비 47% 급증한 9억2800만 달러로 예상 8억6600만 달러를 웃돌았습니다. 조정 주당순이익(EPS)은 0.36달러로 전년 동기(0.02달러)는 물론 예상 0.30달러를 크게 상회했습니다. 2025회계연도 연간 EPS 가이던스는 1.45~1.65달러(중간값 1.55달러)로 예상(1.54달러)에 부합했습니다. 연간 매출 가이던스만이 38억~41억 달러(중간값 39억5000만 달러)로 예상(39억9000만 달러)을 살짝 밑돌았죠. 르네 하스 CEO는 "장기 성장에 대해 매우 확신하고 있다. 성장은 가속화되고 있다. 매출 10억 달러를 달성하는 데 20년이 걸렸다. 그러나 20억 달러 달성 후 2년 만에 30억을 돌파했고 올해 거의 40억 달러에 달

![실업 급증에 S&P 5200 회복…씨티 "침체 전까지 상승" [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202405/01.36671539.3.png)

-

3

[마켓PRO] 올해 19% 떨어진 네이버…라인 매각 위기에 동력 잃나

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.1월 고점 대비 20% 떨어진 네이버"협력 관계 끝" 라인 지분 매각 현실화국내 대표 성장주로 주목받던 네이버의 주가가 연초 대비 20% 하락했습니다. 알리와 테무 등 중국 e커머스의 국내 진출로 성장세가 둔화할 것이란 우려가 나오는 가운데 최근 일본 정부의 라인야후 지분 매각 압박 등 겹악재가 덮치며 주가가 곤두박질치고 있습니다.1월 고점 대비 20% 떨어진 네이버9일 유가증권시장에서 네이버는 1.36% 내린 18만8300원에 거래를 마쳤습니다. 전날에도 2% 떨어진 19만900원에 장을 마감했습니다. 지난 1월16일 주당 23만5500원에 거래되던 네이버의 주가는 현재까지 20.04% 뚝 떨어졌습니다. 해당 기간 코스피지수가 8.59% 상승한 것과 비교하면 상반된 흐름입니다. 인공지능(AI) 성장 기대감 등으로 상승 기대감이 컸었지만 최근 주가는 투자자들의 기대에 못 미치고 있습니다.네이버의 올해 1분기 실적은 양호합니다. 지난 3일 네이버는 올해 1분기 영업이익이 4393억원으로 전년 대비 32.9% 증가했다고 공시했습니다. 매출액은 2조5261억원으로 10.9% 늘었습니다. 당초 시장 기대치를 웃돈 깜짝 실적을 기록했습니다. 영업이익률도 전분기(16.0%) 대비 높은 17.4%를 기록했습니다. 전년 동기 대비 2.9%포인트 상승했습니다.지난해 알리와 테무가 초저가를 무기로 국내 이커머스 업계에 침투해 네이버를 위협할 것이란 예측과 달리, 이들의 공세에도 끄떡없는 모습을 보였습니다. 1분기 호실적을 발표하며 주가 상승 기대감이 커졌지만, 일주일 사이 주가는

![[마켓PRO] 올해 19% 떨어진 네이버…라인 매각 위기에 동력 잃나](https://img.hankyung.com/photo/202405/ZA.36639921.3.jpg)

![화웨이에 반도체 수출금지 '직격탄'...인텔 2.2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240509064730400.jpg)