'디폴트 우려가 디폴트'…유럽 정크본드 투자심리 '꽁꽁'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고금리 장기화에 경기침체 우려…정크본드 금리 급등

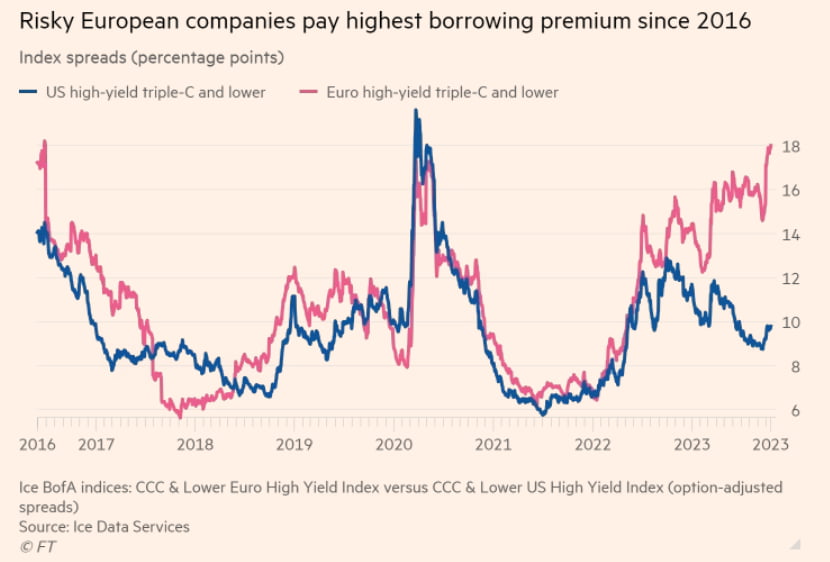

보도에 따르면 채권 수익률 지표로 사용되는 ICE 뱅크오브아메리카(BofA) 지수로 측정한 유로화 표시 정크본드의 수익률과 국채 수익률 간 격차, 즉 ‘스프레드’가 18%포인트를 웃도는 수준까지 커졌다. 2016년 6월 이후 6년여만에 최대치다. 이 수치는 코로나19 팬데믹(세계적 대유행)으로 줄파산 우려가 극에 달했던 2020년 중반에도 18%포인트를 넘어서지는 않았다.

정크본드는 투자 등급이 CCC 이하인 고위험‧고수익 회사채를 뜻한다. 채권 시장에서 정크본드와 국채 간 수익률 격차(스프레드)는 디폴트 위험의 가늠자로 여겨진다. 시장이 어려울수록 채권 투자자들이 디폴트 위험을 감수하고 정크본드를 매입하게 만들기 위한 프리미엄은 커지게 되기 때문이다.

국제 신용평가사 무디스에 따르면 최근 몇 달 새 프랑스 유통업체 카지노귀샤드페라숑(Casino Guichard-Perrachon), 네덜란드의 가구 제조업체 케터(Keter), 벨기에의 배관 설비 업체 아이디얼(Ideal) 등 유럽 소재 기업 다수가 밀린 빚을 갚지 못해 연체한 것으로 확인됐다. 이 지역에서 스프레드가 가장 큰 채권은 프랑스의 대형 통신사 알티스(Altice)가 2027년 5월을 만기로 발행한 것으로, 지난달 말까지 26%포인트에 못 미치던 이 채권의 스프레드는 현재 28%포인트 위로 올라섰다.

전문가들은 전통적으로 유럽 회사채 시장의 유동성이 미국 대비 부족하기 때문에 이 지역에서 채권 수익률 변화가 급격하게 나타날 수 있다고 지적한다. 미국 회사채 시장에서도 스프레드가 확대되는 추세지만, 약 10%포인트 수준으로 유럽보다는 낮다. 유럽과 미국의 정크본드 시장 규모는 각각 4120억유로(약 590조 5000억원), 1조3000억달러(약 1756조3000억원)으로 추산된다.

스위스 자산운용사 본토벨의 크리스티안 한텔 회사채 포트폴리오 매니저는 “유럽의 경제적 배경은 미국보다 확실히 더 나쁘다”며 “스프레드 확대는 경제 성장 둔화와 공격적인 금리 인상, 지속적인 인플레이션 수치 상승 등 종합적인 맥락에서 이해돼야 한다”고 말했다. 아폴로 글로벌 매니지먼트의 토르스텐 슬뢰크 수석 이코노미스트도 “미국의 금융 시스템이 시장 기반인 반면 유럽은 은행 기반”이라며 “유럽의 신용 시장은 규모가 너무 작아서 (투자자들이) 갈 곳이 없다”고 분석했다.

이스라엘과 팔레스타인 무장 정파 하마스 간 분쟁으로 인한 리스크가 시장 불확실성을 키우고 있다는 지적도 나온다. 미 자산운용사 티로우프라이스의 안톤 도브로브스키 유로 정크본드 분석 전문가는 “이스라엘-하마스 전쟁으로부터 촉발된 (투자자들의) 위험 회피 심리가 유럽 신용 스프레드의 움직임을 증폭시켰을 수 있다”고 했다. 한텔 매니저 역시 “경제 불확실성이 커지는 시기에 가장 큰 타격을 입는 건 신용 등급이 낮은 기업들”이라며 “이 정도의 스트레스는 놀라운 일이 아니다”라고 했다.

장서우 기자 suwu@hankyung.com

-

1

이집트의 신용등급이 한 단계 하향 조정됐다. 이스라엘과 팔레스타인 전쟁의 여파로 인해 이집트의 구조개혁이 지연될 것이란 우려 때문이다. 22일(현지시간) 블룸버그에 따르면 글로벌 신용평가사 스탠더드앤드푸어스(S&P)...

-

2

"나무 말고 숲을 봐라"...RBC, 테슬라 목표가 상향

테슬라의 주가가 3분기 실적 발표 이후 속절없이 밀려나고 있지만 장기 전망은 여전히 밝다는 평가가 나왔다. 22일(현지시간) 배런스에 따르면 RBC 캐피털은 "테슬라에게는 향후 수십억 달러의 가치를 창출해 낼 수 있...

- 3

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)