[인베스팅닷컴] 미국 신용등급 강등: 여러분의 투자에는 어떤 영향 미칠까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Alfonso Peccatiello(2023년 8월 2일 작성된 영문 기사의 번역본)

우리는 2011년으로 돌아간 걸까?

2011년과 마찬가지로 올해 초 미국 부채한도 사태 이후 신용평가사가 미국의 신용등급을 강등했다. 2011년에는 스탠더드앤드푸어스(S&P), 이번에는 피치(Fitch)였다.

피치의 강등 이후 공포를 조장하는 두려운 뉴스를 많이 볼 수 있을 것이다.

이 글에서는 한 걸음 물러나 미국의 신용등급 강등이 투자자와 시장에 미치는 영향을 이성적으로 평가해 보려고 한다.

이번 신용등금 강등 이유에 대해서 살펴보자면, 피치는 부채한도 논의가 장기화되면서 ‘거버넌스 기준의 악화’를 보여 준다고 지적했으며, 향후 경기침체로 인해 미국 정부의 재정이 더욱 약화될 것으로 전망한다.

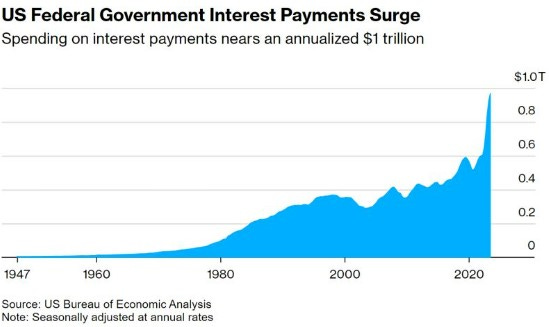

아래 차트는 연 1조 달러에 육박하는 미국의 이자 지급 지출을 나타낸다. 미국 정부도 가계처럼 예산이 한정되어 있다고 생각한다면 ‘무서운’ 부분이다.

하지만 실제로는 그렇지 않다.

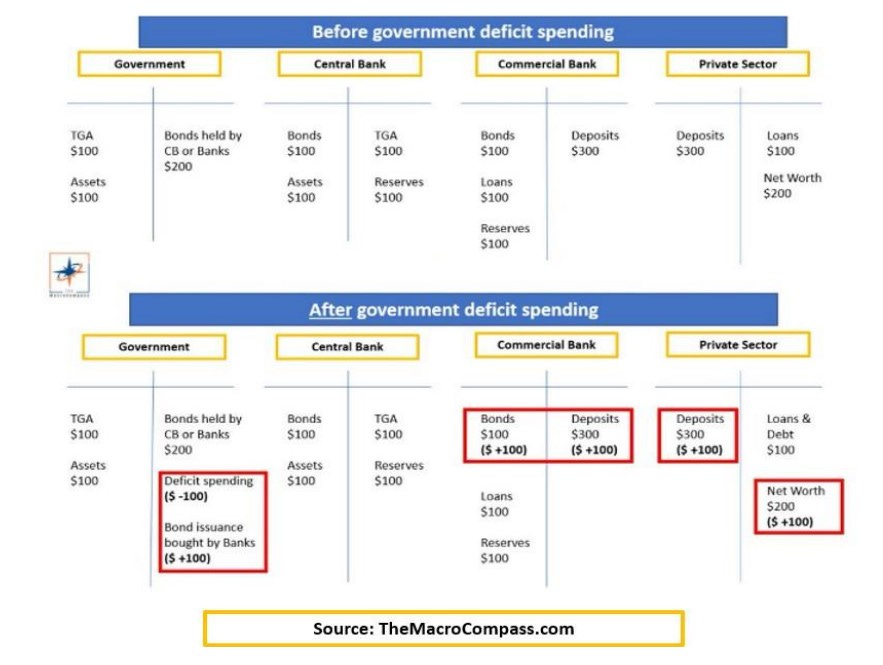

정부는 적자 지출(deficit spending)을 하기 전에 ‘돈을 찾을 필요’가 없다. 정부는 민간 부문이 사용하는 돈을 발행하는 주체이기 때문에 대차대조표가 동일하게 작동하지 않는다.

적자 지출은 정부의 대차대조표에 구멍을 내고 우리의 순자산을 증가(세금을 깎아 주거나 수표를 던져 주는 것)시키며, 시스템에 은행 예금을 증가시킨다.

은행 예치금(은행의 부채)이 증가하면, 시스템 내 은행 지급준비금(은행의 자산)도 증가하며, 정부가 적자 지출을 위한 ‘자금’을 목적으로 국채를 발행한다. 그러면 국고채 전문딜러(primary dealer)는 이러한 지급준비금을 새로 경매된 국채로 교환(또는 레포시장 이용)할 수 있다.

이러한 방식에는 더 많은 단계와 여러 버전이 있다. 아래의 양식화된 예시를 보면, 적자 지출은 민간 부문을 위한 돈을 창출하고 정부는 애초에 돈을 창출하는 주체이기 때문에 돈을 지출하기 위해 '돈을 찾을 필요'가 없다는 주요 개념을 이해하는 데 도움이 될 것이다.

이러한 개념을 반복하면, 앞서 확인한 것과 같은 ‘무서운’ 차트를 이해하는 데 유용하다. 그렇다. 정부는 이자 지급이 증가하고 있지만 이자 지출과 실물경제 지출 중에서 ‘선택’해야 하는 것은 아니다. 미국 정부의 대차대조표는 결코 일반적이지 않다.

통제되지 않는 적자 지출의 진정한 한계는 인플레이션과 자원 부족(대표적으로 2021년~2022년)이며, 가계의 일반적 예산 제약과는 다르다.

피치의 미국 신용등급 강등이 투자자와 시장 참여자에게 어떤 영향 미칠까?

중요한 점은 이번 강등을 통해 미국 국채의 신용등급이 AAA가 아닌 AA+로 낮아지면서 두 번째로 높은 등급으로 하락했고, 오직 무디스(Moody’s)만 미국의 최고 등급을 유지하고 있다는 것이다.미국 국채는 높은 신용등급, 유동성, 깊이 있는 레포시장, 견고한 민주적 기반/법치주의를 기반으로 전 세계에서 가장 널리 사용되는 담보 형태인데, 이번 등급 강등이 어떤 영향을 미치게 될까?

안전한 국채에 투자할 때 여러 기관 플레이어들이 준수해야 하는 등급 요건을 간단히 살펴보고, AA+로의 강등이 어떤 영향을 미치는지 알아보자.

상업은행은 국채를 규제 고유동성 자산(HQLA)으로, 담보로, 때로는 부채의 이자율 위험을 헤지하는 자산으로 사용하기 위해 국채를 대량으로 매입한다.

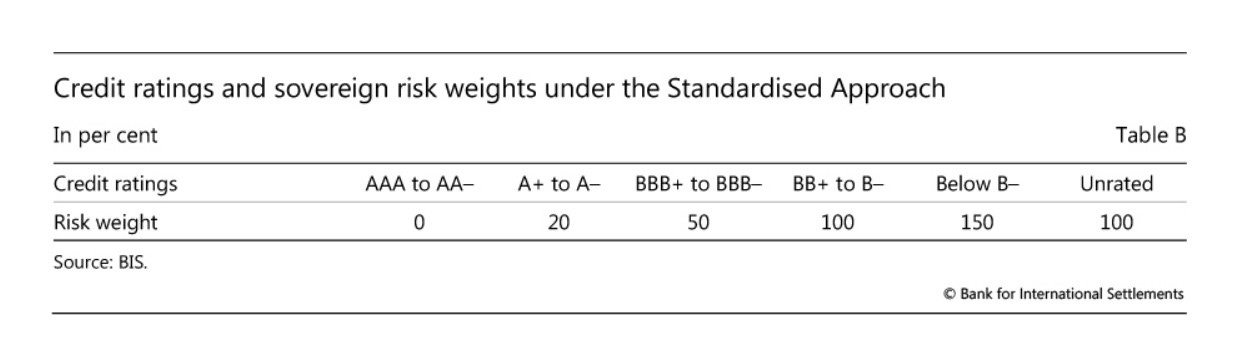

10년 전 도입된 바젤 규제 프레임워크는 표준화된 접근 방식에 따라 AAA에서 AA- 등급 사이 국채에 대해 0% 자본 요건을 적용하기 때문에 AA+로 하향 조정되더라도 차이가 없다.

대부분 은행은 실제로 내부 모델에 기반한 내부등급법(IRB)을 선택한다. 이런 경우 대부분 관할권에서는 투자등급 국내 국채에 예외를 적용하며, 자동으로 위험 가중치를 0%로 할당한다.

결론적으로, 은행의 경우 이번 등급 강등으로 인한 영향을 전혀 없다.

또한 연기금과 보험사는 장기 부채(생명보험금, 연금 지급금 등)를 충당하기 위한 장기 자산과 담보로서 국채를 매입하는 대형 구매자이기도 하다.

연기금의 경우, 이자율 위험을 헤지할 뿐만 아니라 장기적으로 연금 시스템을 지속 가능하게 만들기 위해 장기적 수익을 제공해야 하므로, 위험/수익 프로필에 대한 고려가 중요하다.

AAA 등급 또는 AA+ 등급의 미국 국채는 여전히 헤지 또는 방어적 자산 분배 진영에 속하며, 단 한 단계의 하향 조정이 큰 차이를 만들지는 않는다.

연기금과 보험사는 ‘현금’ 예금의 안정성을 높이기 위해 은행에 예치한 무담보 현금을 담보로 빌려 주는 레포시장에서 매우 활발하게 담보를 이용하고 있는데, 미국 신용등급 강등이 미국 국채의 담보 지위에 영향을 미칠까?

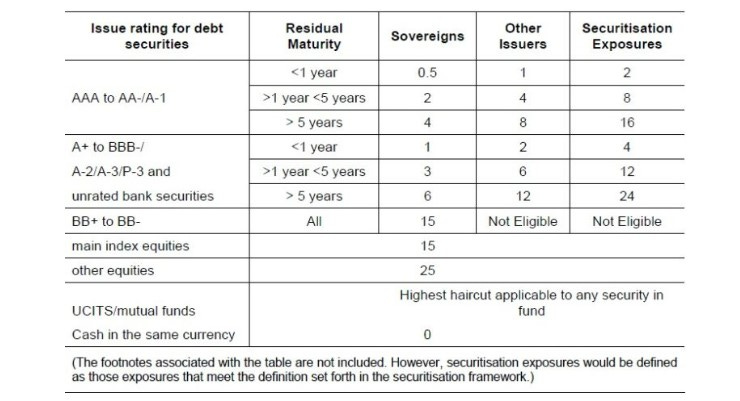

바젤위원회가 이러한 거래에서 빌려주고/받는 담보에 적용하도록 제안하는 권장 사정비율(haircut)은 다음과 같다.

보다시피, AAA와 AA- 등급 채권은 동일한 버킷에 속한다.

일부 연기금은 담보 요건이 더욱 엄격해 AAA 담보만 받기도 하지만, 피치의 등급 강등으로 인한 영향은 극히 미미할 것으로 보인다.

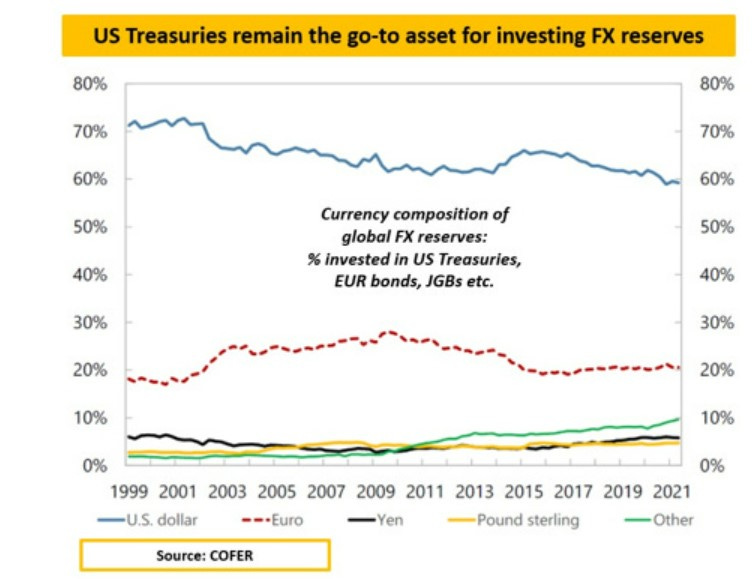

미국 국채의 대규모 구매자에는 외환보유고 관리자도 포함된다. 미국 달러로 물건을 판매하는 중국이나 브라질 기업은 미국 달러를 국내 은행 시스템에 예치할 것이고, 브라질은행과 인민은행은 이러한 미국 달러를 안전하고 유동적인 자산에 투자한다. 바로 미국 국채다.

외환보유고 관리자에게는 등급을 고려하는 것이 중요하지만, 대부분 국가는 AAA-AA 등급을 동일한 위험 버킷에 넣는다.

더욱 중요한 것은, 전 세계 거래의 70% 이상이 여전히 달러로 이루어지고 있기 때문에 이러한 달러를 안전한 미국 국채로 재활용하려는 구조적 수요가 항상 존재한다는 점이다.

그렇다면 대안은 무엇일까? 완전자유변동환율(free float)이 아닌 일본국채? 아니면 보다 ? AAA-AA 채권 시장이 작은 유럽? 유동적 채권 시장이 없고 민주주의/법치주의 문제가 있는 브릭스 국가?

보다시피, 대부분의 기관 투자자에게 이번 미국의 신용등급 강등은 미국 국채를 강제로 매도해야 할 만큼 큰 영향을 미치지 않는다.

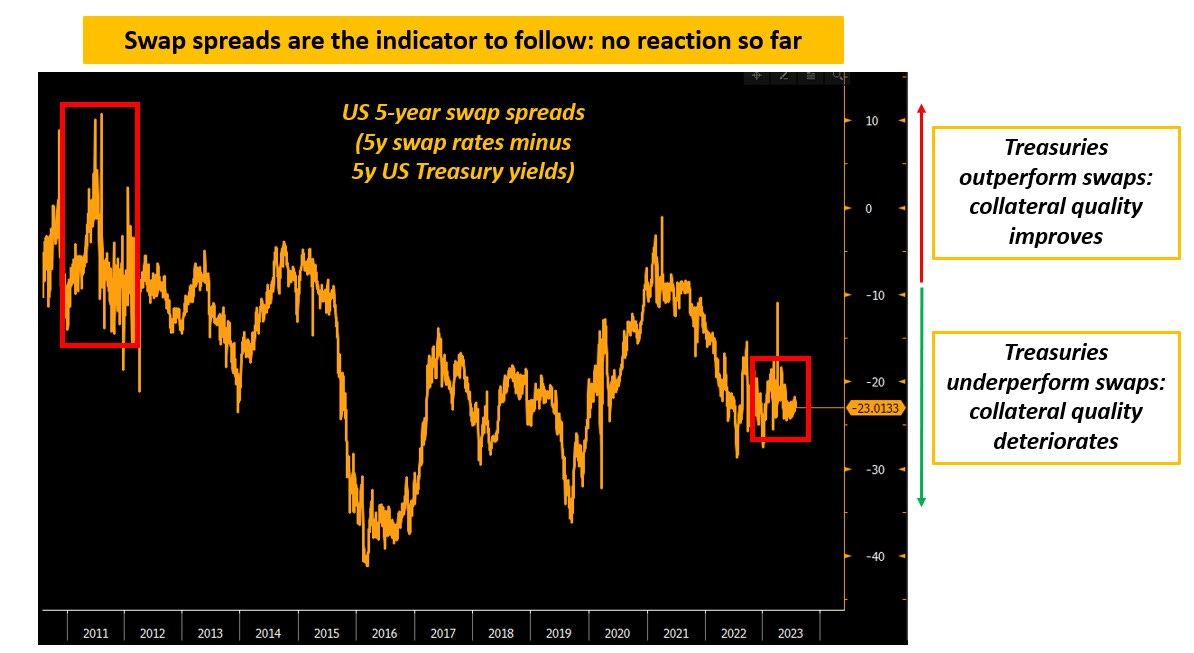

하지만 이번 사태에 대한 스트레스를 진정으로 나타내는 시장 지표를 하나만 살펴본다면 무엇일까?

만약 시장이 미국 국채의 담보 품질에 대해 우려한다면, ‘스왑 스프레드’에 반영될 것이다.

스왑 스프레드는 스왑 금리(수익률)와 국채금리(수익률) 간 차이에 불과하다. OIS 스왑 수익률은 연준에 안전하게 예치해 얻을 수 있는 시장 내재 수익률을 측정하므로, 국채수익률이 이 수익률에서 급격하게 벗어나면 담보 품질이 고려되기 때문에 그럴 수 있다.

스왑 스프레드 외 다른 요인도 있지만 여기서 가장 깔끔하게 설명할 수 있는 부분이다.

2011년의 신용등급 강등 이후 5년 스왑 스프레드는 변동성이 매우 컸지만 곧 안정세를 보였다.

현재까지 스왑 스프레드는 아무런 반응이 없다.

단기적으로는 시장이 등급 강등을 과도하게 해석하고 반응할 수 있으므로 심리와 가격 행동을 추적해야 하지만, 장기적으로는 앞서 설명한 이유로 인해 시장에 큰 영향을 미치지 않을 것이다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

"밤잠 설쳤다, 책임 다하기로"…임재택 대표, 한양證 잔류한다

최근 다올투자증권 새 대표로 내정된 임재택 대표가 한양증권에 남기로 했다.임 대표는 14일 오후 공지를 통해 "당초 다올투자증권의 대표이사직을 맡아 새 도전에 나설 계획이었지만 여러 사유로 해당 결정을 바꾸고 한양증...

-

2

홈플러스 담은 5개 리츠 자산 1조2000억…국토부 점검 나서

국토교통부가 홈플러스 매장을 자산으로 편입한 리츠(REITs·부동산투자회사)에 대한 점검에 나섰다. 홈플러스가 기업회생절차에 돌입하면서 임차료 미납 가능성 등이 제기된 데 따른 투자자 보호 조치다.국토부...

-

3

한국거래소는 하나자산운용의 '1Q 미국 S&P500' 상장지수펀드(ETF)를 오는 18일 유가증권시장에 상장한다고 14일 밝혔다.이 ETF는 미국 S&P500 지수를 추종하는 패시브 상품이다. 편입 자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)