'미국판 배민' 도어대시…하반기에도 반등 이어갈까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

실적개선 전망 놓고는 의견 분분

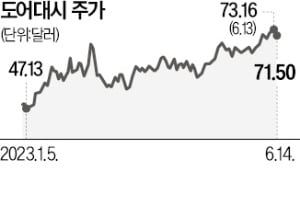

도어대시 주가가 오르는 건 실적 개선 가능성 때문이다. 도어대시는 올 1분기 주당순이익(EPS)이 -0.41달러로 애널리스트 컨센서스(-0.58달러)를 웃돌았다. 도어대시는 상장 뒤 대부분의 기간 동안 애널리스트 컨센서스를 웃도는 실적을 발표하지 못했다. 올 1분기 실적 발표 후 이 종목에 대한 투자자의 관심이 높아진 이유다.

월가도 우호적이다. 잭스인베스트먼트리서치는 이달 초 회사 홈페이지를 통해 “지난 두 달 동안 도어대시의 올해 연간 실적 추정치는 한 번도 하향 조정되지 않았으며, 이에 따라 실적 컨센서스도 상향 조정됐다”고 설명했다.

도어대시의 지속 가능성에 여전히 회의적인 투자자도 많다. 배달 플랫폼 시장은 규모의 경제를 갖춘 기업 한 곳만 살아남을 수 있는 승자 독식 시장으로서의 성격이 강한데, 이를 위해서는 지속적인 투자가 필요하다.

미국 투자전문매체 모틀리풀은 최근 “도어대시가 흑자 전환을 하지 못하면 주주들에게 큰 손실을 입힐 수 있다”고 분석했다.

양병훈 기자 hun@hankyung.com

-

1

뉴욕증시는 미국 연방준비제도(연준·Fed)의 연방공개시장위원회(FOMC) 정례회의 결과를 소화하며 상승했다. 15일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 19분 현재 다우존스30산업평균지수는 전장보...

-

2

원/엔 환율 8년 만에 최저…100엔당 900원선 무너지나(종합)

원/달러 환율, 수입업체 결제수요에 2.0원 상승 마감 원/엔 재정환율이 8년 만에 가장 낮은 100엔당 900원선까지 밀리는 등 엔저 현상이 이어지고 있다. 15일 오후 3시 30분 기준 원/엔 재정환율은 100엔...

-

3

[베트남증시 15일 마감시황] VN지수 -0.45p(-0.04%) 약보합 1,116.97 '에너지주 반등에도 부동산주 약세로 하락 마감'

15일(현지시간) 베트남증시는 하락했다. 벤치마크 VN지수는 전 거래일에 비해 0.45포인트(0.04%) 떨어진 1116.97을 기록하며 약보합으로 마감했다. 134개 종목이 상승, 206개 종목이 하락했다.베트남증...

![[베트남증시 15일 마감시황] VN지수 -0.45p(-0.04%) 약보합 1,116.97 '에너지주 반등에도 부동산주 약세로 하락 마감'](https://img.hankyung.com/photo/202406/B20230615192805023.jpg)