"금융완화 풀어? 말어?"…딜레마 빠진 日우에다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10년 지속 대규모 완화 정책

채권시장 마비 등 부작용

출구전략 섣불리 펼쳤다간

국채 이자 부담 증가 등 우려

○시장기능 망가졌다

시장은 새 일본은행 총재가 장단기금리조작(YCC)과 같은 대규모 금융 완화 정책을 수정할지에 촉각을 곤두세우고 있다. 일본은행이 2013년 4월 시작한 대규모 금융 완화 정책이 이제 10년을 넘기면서 부작용이 속출하고 있기 때문이다. 세계적으로 이례적인 금융정책을 장기간 펼친 결과 나타난 대표적 부작용은 채권시장의 기능 마비다. 최근까지 일본의 채권시장은 국채 수익률 곡선의 왜곡 현상으로 혼란을 겪었다. 수익률 곡선 왜곡이란 국채 금리가 전반적으로 높은 가운데 일본은행이 통제하는 10년 만기 국채 금리만 연 0.5% 근처에 묶여 곡선이 움푹 꺼진 모습을 뜻한다. 일본은행이 단기금리를 연 -0.1%, 장기금리를 ‘연 0%±0.5% 정도’로 통제하는 장단기금리조작을 시행한 데 따른 부작용이다.

만기가 길수록 금리가 높아지는 채권의 기본 원리가 작동하지 않자 일본 기업들은 채권 시장에서 자금을 제때 조달하지 못하는 부작용에 시달리고 있다. 2월에는 회사채 발행액이 0를 기록하기도 했다.

빈부 격차 확대와 좀비기업 양산도 오랜 대규모 금융 완화의 부작용으로 꼽힌다. 2019년 기준 일본 최상위층의 평균 자산은 1억3511만엔(약 13억5276만원)으로 2014년보다 1030만엔 늘었다. 반면 자산이 가장 적은 계층은 부채만 215만엔 증가했다. 대규모 금융 완화로 주가가 급등한 이익은 부유층에게 돌아갔지만, 초저금리로 예·적금 이자율이 0% 수준으로 떨어진 손실은 예·적금이 주요 재테크 수단인 서민층이 떠안았기 때문이다. 2021년 말 기준 영업이익으로는 부채 이자도 못 갚는 좀비기업 비율은 12.9%까지 치솟았다.

○국채 이자·신용등급 어쩌나

그런데도 일본은행은 섣불리 출구전략을 펼치기 어려운 처지다. 이유는 세 가지다. 금융 완화를 중단할 경우 나타날 수 있는 가장 큰 문제는 정부 부채의 이자 비용이다. 일본의 정부 부채는 1000조엔 이상이다. 재무성에 따르면 금융 완화 중단으로 금리가 1%포인트 상승할 때마다 국채 이자 비용이 3조6000억엔씩 증가한다.국가 신용등급도 떨어질 수 있다. 금융 완화 10년 새 일본의 정부 부채는 774조엔에서 1026조엔으로 불었다. 그런데도 국가 신용등급은 2014년 이후 9년째 ‘A+’(S&P 기준)를 유지하고 있다. 다섯 번째로 높은 등급이다. 일본은행이 국채의 절반 이상을 사들이면서 일본 신용등급을 지탱하고 있는데, 일본은행이 출구전략에 나서 국채 매입을 중단하면 상황은 완전히 바뀐다.

미쓰비시UFJ리서치&컨설팅은 “국가 신용도가 흔들리면 기업의 자금조달 비용이 6% 오를 것”이라고 분석했다.

도쿄=정영효 특파원 hugh@hankyung.com

-

1

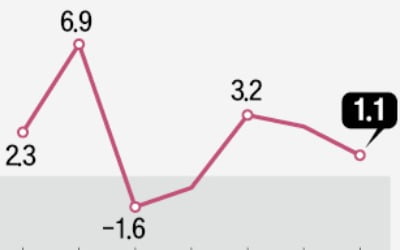

소비 둔화·은행 위기 겹쳐…美, 하반기엔 '1%대 성장'도 위태

미국 상무부가 1분기 국내총생산(GDP) 증가율을 공개하기 직전까지 시장의 추정은 ‘극과 극’을 달렸다. 시장 추정치 평균은 2%였지만, 그 안을 들여다보면 0.4%에 그칠 것이란 비관론부터 3.3%로 ‘깜짝 성장’...

-

2

뉴욕증시는 미국의 1분기 성장률이 예상보다 부진했음에도 메타를 비롯한 기술 기업들의 실적 호조에 상승했다. 27일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 31분 현재 다우존스30산업평균지수는 전장보다...

-

3

아커BP, 1분기 이익 감소에도 분기 배당금 주당 0.55달러

노르웨이의 두번째로 큰 상장 석유회사인 아커BP는 분기 영업이익이 전년 대비 감소했음에도 불구하고 분기 배당금은 주당 0.55달러라고 말했다. 27일(현지시간) 로이터에 따르면 아커BP는 지난해 러시아의 우크라이나 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)