美 국채금리 하락, 펀더멘털 약화 탓 아니다[독점 UBS리포트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

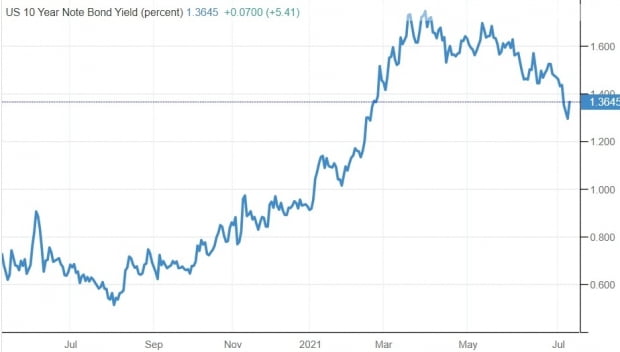

그러나 이는 국채 금리 급락의 근본 원인이 아니다. 시장에서는 몇달 안으로 경기가 회복되고 인플레이션(물가 상승)이 발생할 것으로 예상하고 있어서다.

국채금리 하락은 지난달 16일 FOMC 정례회의 이후 발생했다. 이날 FOMC 위원들은 인플레이션 압력이 일시적이라는 기존 입장을 유지하면서 '테이퍼링(자산매입 축소)'을 서두르지 않겠다고 밝혔다. 인플레이션 우려가 줄면서 국채 금리가 낮아지는 도미노 효과가 생긴 것이다. 오프사이드 투자자들이 이에 발빠르게 대응하면서 하락세를 부추기기도 했다.

국채 발행이 감소할 것으로 예상되는 가운데 국채에 대한 연기금, 해외 투자자 등의 수요가 단기적으로 상승한 것도 국채 금리 하락에 영향을 끼쳤다. 국채 수요와 공급 사이의 불균형이 국채 금리 급락을 불러일으킨 것이다.

![美 국채금리 하락, 펀더멘털 약화 탓 아니다[독점 UBS리포트]](https://img.hankyung.com/photo/202107/01.26929922.1.png)

하지만 금리 인상과 주식 시장 내 변동성이 우리의 경제 성장 전망이나 기업 실적 전망을 바꾸진 않을 것이다. 경기순환주 부문은 우리가 내년에도 지속될 것으로 예상하는 경제성장 모멘텀으로부터 수혜를 입을 것이다.

우리는 가치주의 수익이 다음 몇분기에 걸쳐 성장주를 앞지를 것이라고 생각한다. 금리 인상은 금융주 실적에도 도움이 될 것이다. 가치주들의 밸류에이션은 최근 하락세 이후 훨씬 더 매력적으로 변모했다. 금리인상은 성장주의 밸류에이션과 장기 자산에는 역풍이 될 것이다.

정리=허세민 기자 semin@hankyung.com

관련 뉴스

-

1

지난해 3월 발생한 팬데믹(전염병의 세계적 대유행)을 계기로 수십 년간 이어져온 미국 내 ‘저(低)인플레이션’이 막을 내렸다는 분석이 제기됐다. 미 노동부가 13일(현지시간) 발표한 6월 소비자...

-

2

미국 월마트가 소유한 인도 전자상거래 업체 플립카트가 신규 투자유치에 성공했다.블룸버그통신은 12일(현지시간) 플립카트가 36억달러(약 4조1200억원) 규모의 투자를 유치했다고 보도했다. 특히 이번 투자에는 지난 ...

-

3

글로벌 투자은행 JP모건이 월드디즈니를 미디어분야 최선호주로 선정했다. 영화관, 테마파크 등 전통 사업이 올해 하반기 정상화 국면에 진입하면서 실적이 턴어라운드 할 것이라는 분석 때문이다. 13일 CNBC에...