애플과 테슬라, 페이스북 등 미국을 대표하는 기술주(빅테크)들이 지난해 4분기 사상 최대 실적을 냈다. 하지만 주가는 되레 하락세를 탔다. 월가에서는 ‘공매도 전쟁’보다 고평가 논란을 떨쳐내야 추가 상승이 가능하다는 지적이 나왔다.

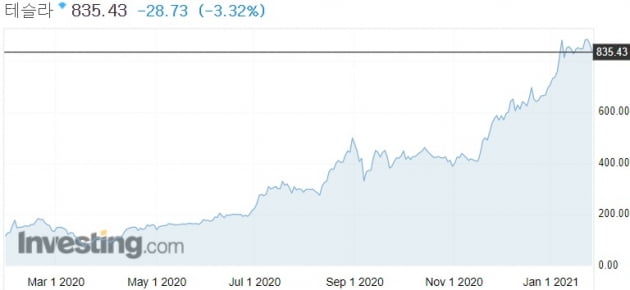

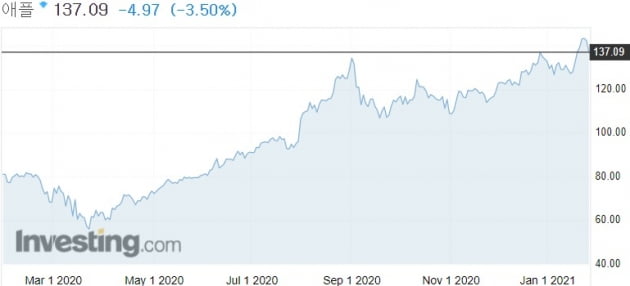

지난 28일 테슬라는 3.32% 내린 835.43달러에 거래를 마쳤다. 같은 날 애플은 3.50%, 페이스북도 2.62% 하락했다. 반면 나스닥지수는 0.50% 올랐다.

공교롭게도 이들 3개사는 전날인 27일 장 마감 후 나란히 작년 4분기 실적을 내놨다. 실적은 그리 나쁘진 않았다. 테슬라는 지난해 순이익으로 7억2100만달러(약 8000억원)를 올려 창사 이후 처음으로 연간 흑자 전환에 성공했다.

애플은 4분기에 분기 기준 처음으로 매출이 1000억달러를 돌파했다. 주당순이익(EPS)은 1.68달러로 추정치(1.41달러)를 웃도는 ‘어닝서프라이즈’였다. 페이스북도 4분기 매출이 전년 동기 대비 33% 늘었고, EPS는 추정치를 20% 이상 웃돌았다.

월가에서는 게임스톱발(發) 공매도 전쟁이 직접적인 영향을 준 것으로 평가했다. 게임스톱과 AMC엔터테인먼트 등의 주가 급등으로 대규모 손실을 본 헤지펀드들이 유동성 확보를 위해 강제 주식매각에 나서면서 다른 종목들의 주가가 크게 하락했다는 얘기다.

하지만 27일 2.61% 하락한 나스닥지수가 다음날 0.50% 오르며 반등에 성공했는데 이들 빅테크만 떨어진 건 납득이 가지 않는다는 지적도 있다. 공매도 전쟁이라는 '일시적 소란(노이즈)’ 보단 실적발표 이후 밸류에이션(실적 대비 주가수준)에 대한 우려가 하락세를 이끈 것 아니냐는 말이다.

실제 일부 투자은행(IB)들은 빅테크의 4분기 실적발표에 부정적 반응을 보였다. JMP증권은 테슬라에 대해 “분기별로 이익 변동성이 크다는 점이 확인됐다”며 투자의견을 ‘시장수익률 상회’에서 ‘시장수익률’로 하향 조정했다. 바클레이즈도 테슬라에 대한 비중축소를 권고하면서 “일론 머스크 테슬라 최고경영자(CEO)가 컨퍼런스 콜에서 올해 출하량에 대한 구체적인 전망치를 내놓지 않으면서 횡설수설한 점만 눈에 띄었다”고 혹평했다.

애플에 대해서도 주가가 이미 충분한 수준에 다다랐다고 생각하는 IB가 적지 않았다. UBS는 애플에 대해 중립의견과 함께 목표가로 115달러를 제시했다. 115달러는 현재 애플 주가(137달러) 대비 16% 낮다. UBS는 “주가가 너무 높아 밸류에이션 부담이 크다”고 덧붙였다. 바클레이즈는 목표가로 136달러를 제시하면서 “실적이 예상보다 잘 나왔다는 걸 감안해도 주가는 이정도가 충분하다”고 설명했다.

이들 빅테크의 주가 레벨이 더 오르려면 현재의 높은 밸류에이션을 정당화할 수 있는 충분한 실적과 미래 비전을 보여줘야 한다는 얘기다. 지난 26일 먼저 실적을 공개한 마이크로소프트(MS)는 좋은 예다. MS는 공매도 전쟁에도 불구하고 실적 발표 후 27일(0.25%)과 28일(2.59%) 연이틀 상승했다.

MS는 작년 4분기 미래 성장동력인 클라우드 부문 매출이 급증하면서 시장 예상을 뛰어넘는 실적을 선보였다. 월가에서 MS에 대해 매도의견을 제시한 애널리스트는 한 명도 없다.