"머리 속 FAANG은 지워라…명품株에 눈 돌릴 때 왔다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

美 4월 사치품 소비 14% 뛰어

연봉 1.5억원 넘는 고소득층 주도

루이비통 등 회복탄력성 높아

"최근 하락은 저가매수 기회"

고물가 ‘무풍지대’

명품업체들은 물가가 올라도 수요 타격을 크게 받지 않는다. 뱅크오브아메리카(BoA)가 최근 미국의 신용·체크카드 사용 내역을 분석한 결과 올 들어 명품 등 사치품 소비는 전년 대비 14% 증가했다. 미국의 4월 소비자물가지수(CPI)가 전년 대비 8.3% 상승하는 등 물가가 치솟는 가운데서도 명품 소비는 꺾이지 않았다는 얘기다.코로나19가 확산한 지난해에도 명품 소비는 크게 늘었다. 지난해 사치품 소비는 전년 대비 47%, 보석류 등의 소비는 40% 증가한 것으로 집계됐다. 연봉 12만5000달러(약 1억5000만원) 이상의 고소득층이 명품 소비를 이끌었다. 이들의 명품 소비는 전년 대비 26% 증가했다. 반면 연봉 5만달러(약 6000만원) 이하인 이들의 명품 소비는 전년 대비 5%가량 줄었다.

명품주는 변동성이 높은 증시에서 방패가 될 수 있을 것으로 BoA는 분석했다. 명품 소비는 미국 증시, 암호화폐 시장과 상관관계가 낮기 때문이다. 명품의 주요 구매층인 고소득자들은 인플레이션 영향을 크게 받지 않는다. BoA는 “많은 투자자가 증시가 호황일수록 명품 수요가 늘어난다고 생각하지만 사실이 아니다”며 “코로나19 이전 10년 동안 S&P500지수와 명품 수요 간 상관관계는 매우 낮았고, 암호화폐와는 상관관계가 거의 없었다”고 했다.

저평가된 경기방어株

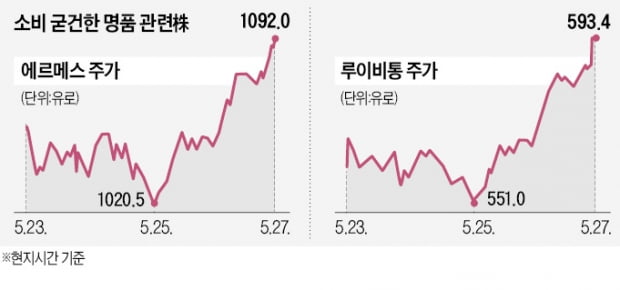

명품주들은 최근 뉴욕증시의 부진 속에서도 선전하고 있다. S&P500지수는 최근 한 달 동안 3% 하락했지만 같은 기간 버버리는 8% 넘게 올랐다. 세계 최대 명품기업인 루이비통모에헤네시는 약 5% 하락했지만 미국 대형 유통업체인 월마트(-18%), 타깃(-30%)에 비해 낙폭이 적었다.역사적으로 볼 때 명품주들은 회복 탄력성도 높다. BoA에 따르면 지난 20년간 명품 산업은 여섯 차례가량 후퇴했지만 시간이 지남에 따라 침체기는 짧아졌다. 2000년 닷컴 버블기와 2007년 글로벌 금융위기, 2013년 중국의 반부패 캠페인 당시 명품주들이 전고점을 회복하는 데는 평균 119주 걸렸다. 하지만 2018년부터 이 기간은 평균 20주로 크게 짧아졌다.

코로나19 확산에 따른 중국의 도시 봉쇄로 명품주가 하락한 현시점이 저가 매수 기회라는 분석도 나온다. BoA는 “중국의 코로나19 봉쇄는 역사적으로 볼 때 사치품 수요를 파괴할 가능성이 거의 없다”며 “수요가 늘어나는 시점만 바뀌는 것이기 때문에 지금이 좋은 매수 기회가 될 수 있다”고 조언했다.

박주연 기자 grumpy_cat@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

원/달러 환율, 6.1원 내려…3거래일 만에 1,300원대

원/달러 환율이 26일 하락하며 1,300원대에서 마감했다. 이날 서울 외환시장에서 달러 대비 원화 환율은 전날 종가보다 6.1원 내린 달러당 1,307.6원에 거래를 마쳤다. 1,300원대 종가는 지난 21일(1,307.7원) 이후 3거래일 만이다. 환율은 1.7원 내린 1,312.0원에 출발해 장 내내 전날 종가를 밑돌며 하락해 한때 1,306.3원까지 저점을 낮췄다. 새로운 충격 요인이 없는 가운데 위험자산 선호 심리가 일부 살아난 모습이다. 아시아 증시가 전반적으로 올랐고 코스피 역시 강보합으로 마쳤다. 다만 오는 28일 미국 중앙은행인 연방준비제도(Fed·연준)의 연방공개시장위원회(FOMC) 회의 결과 발표를 앞두고 있어 하락 폭은 제한됐다. 시장은 이번 회의에서 연준이 기준금리를 0.75%포인트 올릴 것으로 예상한다. 같은 시간 원/엔 재정환율은 100엔당 956.44원이다. 전 거래일 오후 3시 30분 기준가(963.02원)에서 6.58원 내렸다. /연합뉴스

- 2

-

3

중국 상반기 전기차 수출 2배 급증한 36만대…테슬라가 3분의 1

중국의 올 상반기 전기자동차 수출이 전년 대비 두 배 늘어난 것으로 집계됐다. 테슬라 상하이공장이 성장세를 주도하는 가운데 웨이라이(NIO)·샤오펑·리샹 등 토종 신세력들도 유럽 시장 공략을 서두르고 있다.26일 경제매체 차이신에 따르면 중국은 올들어 6월까지 총 36만2200대의 신에너지차를 수출했다. 작년 상반기 15만5400대의 2.3배에 달한다. 작년 같은 기간 중국에선 전기차와 충전식 하이브리드카(PHEV)를 묶어 신에너지차로 분류하고 보조금을 지급한다.중국의 전기차 수출은 테슬라가 3분의 1을 차지한다. 테슬라는 상하이공장에서 생산한 모델3와 모델Y를 유럽과 아시아 지역에 수출하고 있다. 테슬라의 상반기 수출은 9만7100대로 작년 4만170대의 2배에 달했다.중국 토종 업체 중에선 최대 완성차업체인 상하이자동차가 2019년부터 유럽 시장에 진출했다. 현재 네덜란드, 벨기에, 노르웨이, 독일, 프랑스 등에 거점을 두고 있다. 상하이차는 올해 유럽 수출이 10만대를 달성할 것으로 예상했다. 최근에는 NIO와 샤오펑이 유럽에서 전기차 보급률이 가장 높은 노르웨이를 시작으로 수출을 확대하고 있다.지역별로는 중국 신에너지차의 34%인 12만2700대가 유럽으로 선적됐다. 그중 절반이 넘는 7만대가 벨기에로 향했다. 벨기에 안트베르프항은 유럽 최대 자동차 수입항이며 중국 기업들이 수출 기지로 삼고 있다. 영국이 3만260대, 프랑스가 1만4100대, 독일이 1만1400대로 그 뒤를 이었다. 중국승용차정보협회는 "유럽이 친환경 정책을 가속하면서 중국 전기차 기업들에도 기회가 열리고 있다"고 분석했다.중국 전기차는 유럽 다음으로 동남아시아에 5만8400대(16%) 수출됐다. 태국이 3만대로 가장 많았다.베이징=강현우 특파원 hkang@hankyung.com