美대기업 순익 급증…'증시 거품론' 잠재울까

순익 증가율 11년만에 최고

업종별로 '실적 온도차' 뚜렷

올들어 S&P500지수 16% 올라

실적 예상치 밑돌땐 '고평가 논란'

일각선 "이미 성장 정점 찍었다"

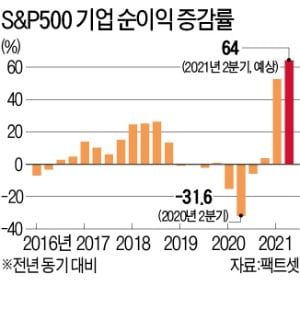

지난해 2분기 S&P500 기업의 순이익은 코로나19 충격으로 전년 동기 대비 31.6% 급감했다. 올해에는 지난해 고꾸라졌던 실적이 ‘기저효과’로 작용한 데다 백신 보급 등으로 경기가 가파르게 회복하면서 기업 실적이 급격히 개선됐을 것으로 분석된다.

CNBC는 S&P500 기업의 2분기 순이익 추정치에 대해 “눈이 튀어나올 정도의 수치”라고 평가했다. 그러면서 칼리 보스트 앨리인베스트 선임투자전략가의 말을 빌려 “경제 성장 측면에서 2분기 실적은 이보다 더 좋을 수 없는 수준”이라고 전했다.

하지만 업종별로는 ‘실적 온도차’가 뚜렷할 전망이다. CNBC는 금융정보업체 레피니티브를 인용해 S&P500 대기업의 2분기 순이익은 임의소비재 기업이 271%, 에너지 기업이 225%, 소재 기업이 115% 증가하고 금융 기업도 두 배가량 늘었을 것으로 예상했다. 반면 기술 기업의 경우 순이익 증가율이 31%로 평균보다 낮고, 유틸리티 기업은 오히려 0.9% 줄었을 것이라고 전했다.

기업들이 내놓는 실적이 시장 예상치보다 낮을 경우 증시 고평가 논란이 커질 수 있다. WSJ는 “S&P500지수의 12개월 선행 주가수익비율(PER)은 22배 수준으로 최근 5년간 평균 18배보다 높다”고 지적했다. S&P500지수가 지난해 코로나19 쇼크 직후 급락한 뒤 경기 회복 기대 등이 선반영되면서 급등한 데 이어 올해 들어서도 상승세를 이어간 결과다. S&P500지수는 올해에만 16% 오르며 38차례나 사상 최고가 기록을 갈아치웠다. 톰 핸콕 GMO퀄리티펀드 포트폴리오 매니저는 “이런 상황에서 어닝시즌에 유쾌하지 않은 서프라이즈가 발생하면 시장이 흔들릴 수 있다”고 말했다.

올 2분기가 기업들의 ‘실적 피크’가 될 수 있다는 점도 시장엔 부담이다. 루퍼트 톰슨 킹스우드그룹 최고투자책임자는 파이낸셜타임스에 “성장의 절대적 수준에서 우리는 정점에 와 있다”며 지난 6~12개월처럼 실적이 증시를 뒷받침할 수 있을지 의심스럽다고 지적했다.

미국 경제의 골칫거리로 떠오른 구인난이 실적 시즌을 맞는 증시에 돌발 악재가 될지 모른다는 관측도 나온다. 배송업체 페덱스는 최근 6월 실적 발표 때 경영진이 구인난으로 임금이 올랐다고 밝힌 뒤 주가가 3.9% 급락했다. 래리 코디스코 오스터와이즈그로스&인컴펀드 포트폴리오 매니저는 “임금 인플레이션이 확실히 자리잡으면 사람들에게 주목받게 될 것”이라고 했다. 인플레이션 우려가 커진 상황에서 구인난으로 임금이 뛰면 기업 실적에 부담이 될 수 있다는 것이다.

이번주 실적 발표는 13일 JP모간 골드만삭스 펩시, 14일 웰스파고 뱅크오브아메리카 델타항공, 15일 모건스탠리 유나이티드헬스 알코아, 16일 스테이트스트리트 등이 예정돼 있다.

워싱턴=주용석 특파원 hohoboy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

미국 게임 플랫폼 회사 로블록스가 음반·음원회사 소니뮤직과 협력해 메타버스 음악사업을 펼친다. 메타버스란 가상(메타)과 현실세계(유니버스)의 합성어로 3차원 가상세계를 의미한다.10일(현지시간) 외신 보도에 따르면 로블록스는 소니뮤직과 전략적 제휴를 맺었다. 소니뮤직 소속 연예인들이 로블록스의 메타버스 플랫폼에서 가상 콘서트를 개최하는 등 여러 음악 활동을 통해 수익을 내는 것을 목표로 하고 있다. 전략적 제휴에 합의하기 전 로블록스와 소니뮤직은 성공적으로 협업한 경험이 있다. 소니뮤직 산하 컬럼비아레코드 소속인 인기 래퍼 릴 나스 엑스는 지난해 11월 로블록스 플랫폼에서 가상 콘서트를 열고 관객(접속자 수 기준) 3600만명을 동원하는데 성공했다. 가상 콘서트 현장에서는 가상 기획상품(굿즈) 판매, 미니 게임 등 부가 서비스도 제공됐다. 역시 소니뮤직 소속인 스웨덴 가수 자라 라슨도 지난 5월 로블록스 플랫폼에서 가상 댄스파티를 열어 400만명 이상을 모았다. 메타버스 플랫폼에서의 관객 동원력이 입증되며 수익 창출 가능성이 열리자 양사가 전략적 제휴를 맺게 됐다는 분석이다. 로블록스는 소니뮤직 외에도 타 음원기업들과 유사한 제휴관계 수립을 추진하고 있다.로블록스는 인기 게임 ‘포트나이트’ 등의 제작에서 메타버스 플랫폼으로 사업을 확장해왔다. 지난해 코로나19로 사람들이 집에 머무는 시간이 길어지면서 메타버스 플랫폼 이용자가 증가 추세다. 지난 5월 하루 평균사용자 수는 4300만명을 기록했다. 로블록스는 플랫폼에서 쓸 수 있는 디지털 화폐 ‘로벅스’ 판매로 수익을 내고 있다. 이번 제휴는 로블록스가 음원·음반업계와 지식재산권 침해 문제를 놓고 대립하는 와중에 나왔다. 전미음악출판협회(NMPA)는 지난달 로블록스에 2억달러(약 2200억원)을 배상하라며 미 캘리포니아주 서부지방법원에 소송을 냈다. 로블록스 플랫폼에서 음원이 무단으로 재생되고 있어 음원·음반사와 연예인들의 지식재산권을 훼손하고 있다는 주장이다. 로블록스는 전략적 제휴자가 된 소니에 음원 재생시 수익을 보전해주기로 했는지 여부에 대해서는 공개하지 않았다. 이고운 기자 ccat@hankyung.com

-

2

아랍에미리트(UAE)가 원유 증산 문제를 놓고 다른 산유국들과 팽팽하게 맞서는 이유는 앞으로 다가올 탈(脫)석유 시대에 대비하려는 목적 때문이라는 분석이 나왔다.월스트리트저널(WSJ)은 소식통을 인용해 UAE가 원유 수요가 늘어나고 가격도 높아진 지금 최대한 많은 원유를 팔기를 원하고 있다고 7일(현지시간) 보도했다. 탈석유 시대를 준비하는 데 필요한 자금을 확보하기 위해서다. UAE는 산유국 가운데 가장 선도적으로 탈석유 시대에 대비하는 국가로 꼽힌다. 지난해 아랍 국가 중에선 최초로 화성탐사선 ‘아말’을 발사했고 관광 등 다른 산업 육성에도 힘쓰고 있다.석유수출국기구(OPEC)와 비(非)OPEC 산유국들의 협의체인 OPEC+ 구성국 중 UAE는 최근 강경하게 독자 행보를 고수하고 있다. 사우디아라비아를 비롯한 다른 산유국들은 다음달부터 월 40만 배럴씩 증산하고 내년 말까지 이를 유지하자는 입장이다. 반면 UAE는 증산 자체에는 찬성하지만 유지 기간이 너무 길다며 반발했다.UAE에는 원유 980억 배럴이 매장돼 있는 것으로 추산된다. 하루 500만 배럴씩 생산해도 50년은 지나야 고갈되는 양이다. 시장 일각에서는 UAE의 OPEC 탈퇴 가능성까지 거론되고 있다.지난 5일 장중 배럴당 77달러를 돌파했던 북해산 브렌트유 8월물은 6일부터 이틀간 하락했다. 서부텍사스유(WTI) 8월물도 이틀 연속 떨어지며 7일엔 전날보다 1.6% 하락한 배럴당 72.2달러로 마감했다.이고운 기자 ccat@hankyung.com

-

3

"OPEC+에 양보 못한다"…'탈석유' 큰 그림 그리는 UAE [원자재포커스]

아랍에미리트(UAE)가 원유 증산 문제를 놓고 다른 산유국들과 팽팽하게 맞서는 이유는 앞으로 다가올 탈석유 시대에 대비하려는 목적에 있다는 분석이 나왔다.월스트리트저널(WSJ)은 소식통을 인용해 UAE가 원유 수요가 늘어나고 가격도 높아진 지금 최대한 많은 원유를 팔기 원하고 있다고 7일(현지시간) 보도했다. 탈석유 시대를 준비하는 데 필요한 자금을 확보하기 위해서다. UAE는 가장 선도적으로 탈석유 시대에 대비하는 산유국 중 하나로 꼽힌다. 지난해 아랍 국가 중에서는 최초로 화성탐사선 ‘아말’을 발사했고 관광 등 타 산업 육성에도 힘쓰고 있다.이 때문에 석유수출국기구(OPEC)와 비(非) OPEC 산유국들의 협의체인 OPEC+ 구성원 중 UAE는 최근 강경하게 독자 행보를 고수하고 있다. 사우디아라비아를 비롯한 다른 산유국들은 다음달부터 월 40만배럴씩 증산하고 내년 말까지 이를 유지하자는 입장이다. 반면 UAE는 증산 자체에는 찬성하지만 유지 기간이 과도하다며 반발했다. UAE는 자국의 원유 생산량을 늘릴 수 있다면 협상에 응하겠다는 입장이지만 OPEC의 맹주인 사우디아라비아로부터 거부당한 것으로 알려졌다. UAE의 반대에 부딪치면서 OPEC+는 증산 여부 결정을 무기한 미룬 상황이다.UAE에는 원유 980억배럴이 매장돼 있는 것으로 분석된다. 하루 500만배럴씩 생산해도 50년은 지나야 고갈되는 양이다. 하지만 국제에너지기구(IEA)는 2030년부터 원유 수요 증가 추세가 정체될 것이라고 보고 있다. IEA의 예상이 맞아떨어진다면 UAE는 지금부터 원유를 원하는 양만큼 생산·수출해야 국익을 극대화할 수 있다. 그러나 OPEC+의 분위기를 따른다면 UAE는 원유 생산량을 현재보다 18% 감축해야 한다는 분석이 제기된다. 시장 일각에서는 UAE의 OPEC 탈퇴 가능성까지 거론되고 있다.지난 5일 장중 배럴당 77달러를 돌파했던 북해산 브렌트유 8월물은 6일부터 이틀간 하락했다. 서부텍사스원유(WTI) 8월물도 이틀 연속 떨어지며 7일에는 전날보다 1.6% 하락한 배럴당 72.2달러로 마감했다. 이고운 기자 ccat@hankyung.com

!["OPEC+에 양보 못한다"…'탈석유' 큰 그림 그리는 UAE [원자재포커스]](https://img.hankyung.com/photo/202107/ZA.26872130.3.jpg)

![화웨이에 반도체 수출금지 '직격탄'...인텔 2.2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240509064730400.jpg)