'깜짝 실적' 나이키, 中시장 부진은 계속

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

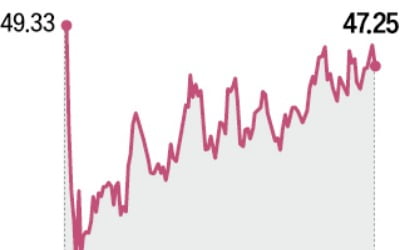

나이키는 30일(현지시간) 장 마감 후 발표한 실적에서 올 6~8월 매출이 전년 동기 대비 1% 증가한 117억2000만달러(약 16조4000억원)를 기록했다고 밝혔다. 이는 시장 예상치인 110억달러를 크게 웃돈 수치다. 순이익은 7억2700만달러로 같은 기간 31% 줄었으나 주당순이익(EPS)은 49센트로 전망치(27센트)를 웃돌았다.

다만 수익성은 악화했다. 매출총이익률은 전년 동기 45.4%에서 이번 분기 42.2%로 3.2%포인트 하락했다. 재고 조정 부담과 함께 도널드 트럼프 미국 대통령의 고율 관세 정책이 비용을 끌어올린 결과다. 나이키는 올해 관세 비용이 당초 예상치(10억달러)보다 늘어난 15억달러(약 2조1000억원)에 달할 것으로 보고 있다.

지역별로는 중국 시장 부진이 이어졌다. 안타, 리닝 등 중국 토종 브랜드와 온, 호카 같은 신흥 브랜드에 밀리면서다. 중국은 나이키 전체 매출의 15%를 차지하는 핵심 시장이지만 매출이 이번 분기까지 5개 분기 연속 감소세를 기록하고 있다.

이혜인 기자 hey@hankyung.com

ADVERTISEMENT

-

1

AI 수요폭발에 빅테크 줄섰다…코어위브 '질주'[핫픽! 해외주식]

미국 유럽 중국 일본 등 글로벌 증시에서 주목받는 종목을 집중 분석하는 ‘핫픽! 해외주식’을 시작합니다. 대형주는 물론 중소형주까지 투자 정보를 전달합니다. 한국경제신문 홈페이지에서도 확인할 수...

![AI 수요폭발에 빅테크 줄섰다…코어위브 '질주'[핫픽! 해외주식]](https://img.hankyung.com/photo/202510/AA.41920720.3.jpg)

-

2

‘오마하의 현인’ 워런 버핏이 이끄는 벅셔해서웨이가 미국 석유업체 옥시덴털페트롤리엄의 석유화학 사업부를 100억달러에 인수하기 위해 협상 중인 것으로 전해졌다.월스트리트저널(WSJ)은 30일(현...

-

3

미국 포드자동차 최고경영자(CEO)가 “도널드 트럼프 행정부의 정책 변화로 미국 전기차(EV) 시장이 크게 위축될 수 있다”고 경고했다.짐 팔리 CEO는 30일(현지시간) 미국 디트로이트에서 열...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)