"아껴서 자식 물려줘야죠"…돈 안 쓰는 베이비부머들

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"글로벌 경제 성장 변수"

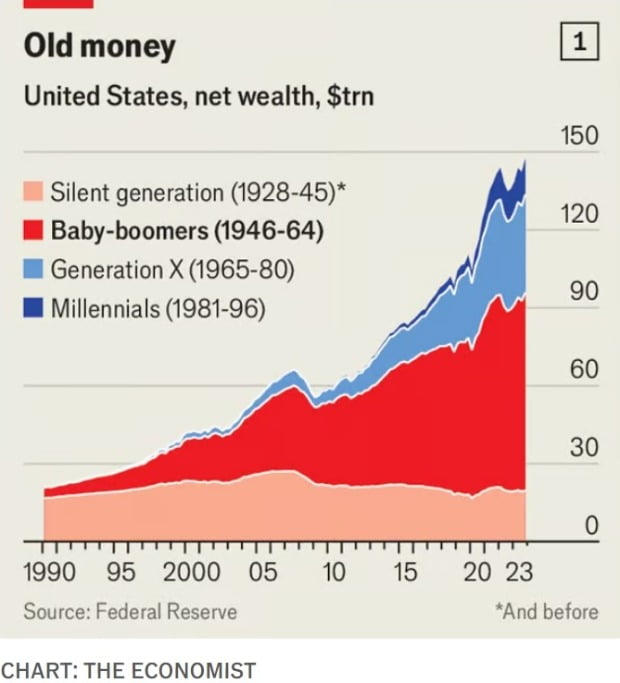

26일(현지시간) 영국 일간지 이코노미스트는 전세계 2억7000만명 가량의 베이비부머(현재 60~78세) 소비 선택이 2020~2030년대 경제성장, 인플레이션, 금리 등에 큰 영향을 미칠 수 있다고 보도했다. 이들은 강력한 경제 성장기에 성장하면서 큰 부를 축적했다. 미국 인구의 20%인 베이비부머들의 순자산은 미국 전체 52%인 76조달러에 달하는 것으로 나타났다.

하지만 최근 조사에서 베이비부머들의 소비는 더욱 둔화되고 있다. 경제학자들의 연구에 따르면 2019년 일본 노인들은 1년에 순자산의 1~3%만 소비했다, 이탈리아에선 은퇴자의 40%가 계속 부를 축적하고 있는 것으로 나타났다. 이코노미스트는 “베이비붐 세대들은 은퇴후 과시적 소비가 아니라 저축하는데 더 집중한다”고 설명했다.

2022년 기준 미국 은퇴 가구의 51%가 저축한 것으로 집계됐다. 캐나다와 한국, 독일 등의 노년층 저축률도 증가추세다. 2019~2023년 한국의 65세 이상 저축률은 26%에서 29%로 증가했다. 독일에서도 은퇴자 저축률은 2017년 17%에서 2022년 22%로 늘었다.

이코노미스트는 베이비부머들이 돈 쓰기를 꺼려하는 이유는 자녀 상속과 장수에 따른 노후비 부담이라고 꼽았다. 우선 이들은 유산을 자녀에게 물려주길 원한다. 실제로 미국, 유럽에선 국내총생산(GDP) 대비 상속이 빠르게 증가하고 있다는 설명이다.

이들에겐 장수도 부담요인이다. 인생의 3분의 1을 은퇴 후 지내면서 의료비, 간병비 등에 대한 재정적 압박을 고려한다는 것이다. 미국에서 은퇴후 충분한 자금을 확보했다고 답한 은퇴자는 2000년대 중반 40% 이상에서 현재 30% 미만으로 급감했다. 반면 영국 싱크탱크 재정연구소에 따르면 장기 요양 비용을 지불할 가능성이 없다고 생각하는 사람들은 재산을 더 빨리 소비하는 것으로 나타났다.

안상미 기자 saramin@hankyung.com

-

1

러시아 위협에 징병제 되살리는 유럽…'남녀 모두 의무복무'

러시아-우크라이나 전쟁을 계기로 유럽에서 징병제가 부활하고 있다. 26일(현지시간) 파이낸셜타임즈(FT)에 따르면 전날 리시 수낵 영국 총리가 꺼낸 '국민복무제'가 오는 7월4일 영국 총선의 ...

-

2

모건스탠리가 중국의 글로벌 사물인터넷(IoT) 소프트웨어업체 투야가 75% 이상 급등할 수 있다는 예측을 내놨다. 대부분의 매출이 해외에서 안정적으로 발생하고 있으며, 그간 중국 경기 침체에 대한 우려로 투야 주가가...

-

3

"제발 우리 좀 그만 괴롭혀"…美에너지 대기업이 꺼낸 '초강수' [김리안의 에네르기파WAR]

※[김리안의 에네르기파WAR]는 에너지 분야 소식을 국가안보적 측면과 기후위기 관점에서 다룹니다.미국 에너지 대기업 엑슨모빌이 벌이는 싸움이 정치적 이슈로 번지고 있다. 엑슨모빌은 올해 초 "우리를 그만 좀...

!["제발 우리 좀 그만 괴롭혀"…美에너지 대기업이 꺼낸 '초강수' [김리안의 에네르기파WAR]](https://img.hankyung.com/photo/202405/ZA.36681299.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)