[인베스팅닷컴] 수익 하락에도 310억 달러 배당 지급하는 기업은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Alessandro Bergonzi

(2024년 5월 8일 작성된 영문 기사의 번역본)

- 사우디 아람코는 2024년 1분기 수익 감소에도 불구하고 거액의 배당을 지급한다고 밝혔다.

- 아람코는 주주들에게 보답하기 위해 최선을 다할 것이며, 2024년 총 1,243억 달러의 배당금을 지급할 것으로 예상했다.

- 유가 변동으로 아람코의 수익이 둔화되었지만, 배당 전략은 여전히 최고 수준이다.

- AI 기반 프로픽(ProPicks)을 활용해 투자할 유망주를 보다 쉽게 선택해 보자. 자세히 알아보기

석유 대기업 사우디 아람코(TADAWUL:2222)는 순이익이 전년 대비 14% 감소했음에도 불구하고, 애널리스트의 예상을 뛰어넘는 310억 달러의 막대한 배당금을 지급한다고 발표했다.

아람코는 기본 배당금 812억 달러와 성과 관련 배당금 431억 달러로 구성된 총 1,243억 달러의 배당금을 2024년까지 지급할 예정이다. 특히 이러한 배당 규모는 2023년 아람코가 기록한 1,213억 달러의 수익을 뛰어넘는 것으로, 글로벌 수익 리더로서의 입지를 더욱 공고히 할 것이다.

수익과 배당 간 균형 잡기

아람코의 수익은 주로 유가 변동으로 인해 둔화되고 있지만 배당금 분배에 우선순위를 두고 있다. 이러한 전략은 아람코 주식의 98%를 소유하고 있는 사우디 정부에 직접적인 혜택을 준다. 배당은 이러한 배당금은 모하메드 빈 살만(Mohammed bin Salman) 왕세자가 구상하는 정부 이니셔티브와 야심찬 인프라 프로젝트에 자금을 지원하는 데 크게 기여한다.사우디 아람코를 매수하고 싶다면 알아야 할 사항

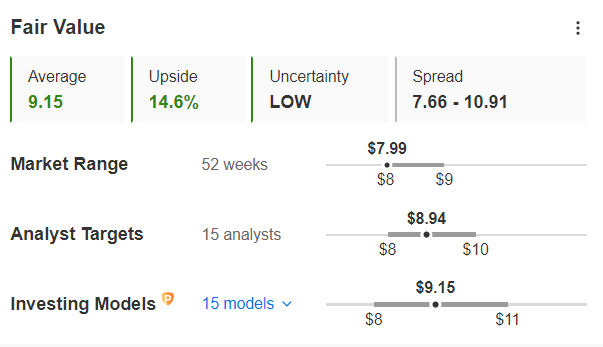

최근 수익 감소에도 불구하고 애널리스트들은 아람코 주식의 미래 성장 가능성을 보고 있다. 인베스팅프로 적정가치 분석에 따르면 사우디 아람코의 내재가치는 주당 9.15달러로 현재 주가보다 14.6% 높은 잠재력을 가지고 있다.마찬가지로, 인베스팅프로 설문조사에 참여한 애널리스트들이 제시한 평균 내년 목표주가는 8.94달러이며, 일부 애널리스트는 주당 10달러까지 예상하고 있다.

사우디 아람코 주식은 고평가되었을까?

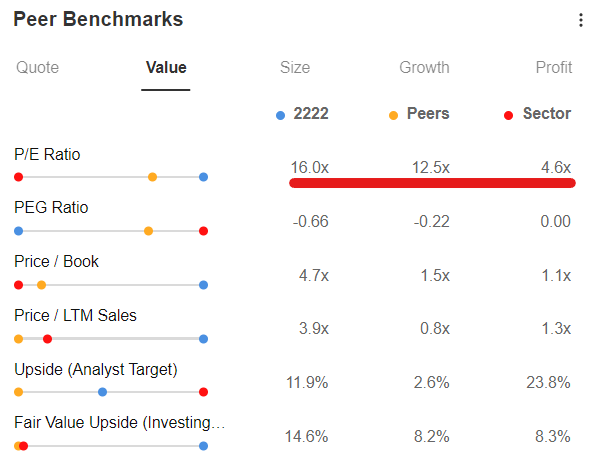

인베스팅프로+ 데이터에 따르면 아람코 주식은 상당한 프리미엄을 받고 거래되고 있다. 현재 주가수익비율은 16배로 에너지 섹터 평균(4.6배)보다 4배 가까이 높다. 또한 쉘(NYSE:SHEL)의 12.9배, 셰브론(NYSE:CVX)의 14.8배 등 경쟁사보다 높은 밸류에이션을 받고 있다.

향후 역풍 가능성

최근의 수익 감소(사우디아라비아 정부의 원유 판매 가격 하락으로 인한 것)에도 불구하고, 사우디 아람코는 석유 의존도에서 벗어나 수익원을 다변화하는 데 상당한 어려움에 직면해 있다. 모하메드 알 자단(Mohammed Al Jadaan) 재무장관이 어려운 경제 환경을 인정함에 따라 사우디의 야심찬 ‘비전 2030’ 프로젝트는 조정이 필요할 수 있다.사우디아라비아의 주요 관심사는 글로벌 에너지 전환에 직면해 장기적인 수익성을 확보하는 것이고, 이를 위해서는 단기적인 수익성을 일부 희생하더라도 전략적 조정이 필요할 수 있다. 그러나 관대한 배당 정책을 유지하는 것은 여전히 최우선순위에 있다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

[마켓칼럼]불안정하지만 결국은 증시 상승…韓 시장에도 기회 있어

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.김영민 토러스자산운용 대표이사트럼프 정책의...

-

2

"코스피 2600선 이하는 비중확대 기회…반도체·車 대응" [주간전망]

이번주(4~7일) 코스피지수는 지난주 도널드 트럼프 미국 대통령의 관세 압박 등 발언을 딛고 반등 시도에 나설 것으로 예상된다.NH투자증권은 2일 이번주 코스피지수가 2550~2680선에서 움직일 것으로 예상했다. ...

!["코스피 2600선 이하는 비중확대 기회…반도체·車 대응" [주간전망]](https://img.hankyung.com/photo/202502/AD.39659414.3.jpg)

-

3

"올해 135% 폭등"…항셍테크지수 편입 확정된 호라이즌 [조아라의 차이나스톡]

중국 자율주행 솔루션 기업 호라이즌 로보틱스(디핑셴)가 올해 폭등하고 있다. 향후 자율주행 산업이 빠르게 발전할 것이란 전망에 고성장 기대가 커지고 있어서다. 올해 135% 폭등...'항셍테크'...

!["올해 135% 폭등"…항셍테크지수 편입 확정된 호라이즌 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202502/01.39616885.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)