"천비디아 멀지 않아"…월가, 엔비디아 목표주가 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

젠슨 황 "생성AI 전환점 도달"선언하며 실적 전망치도 올려

분석가들 "진입장벽 형성으로 경쟁 위험 제한적"

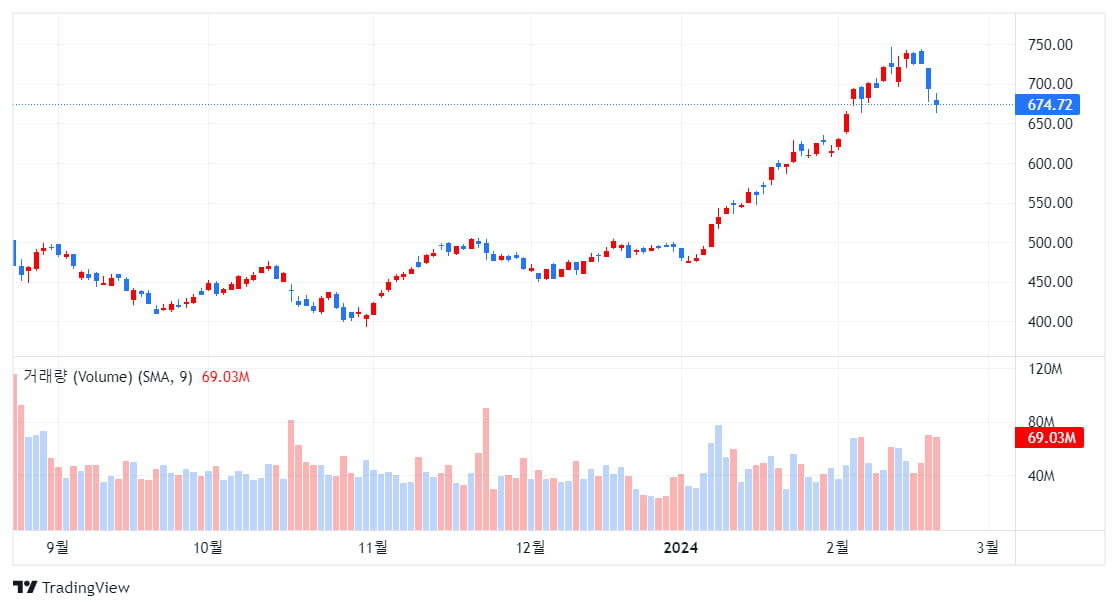

22일(현지시간) 뉴욕증시 개장전 거래에서 엔비디아는 14% 급등한 769달러에 거래되고 있다. 오전 일찍 잠시 770달러를 넘어서기도 했다.

엔비디아와 부분적으로 유사한 사업 범위를 갖고 있는 반도체 업체 어드밴스 마이크로 디바이시스(AMD)는 6%, ARM홀딩스(ARM)은 9% 올랐다. 엔비디아에 서버 부품을 공급하는 슈퍼마이크로컴퓨터(SMCI)도 14% 급등했다.

마켓워치에 따르면, 키뱅크의 분석가 존 빈은 "엔비디아는 CUDA 소프트웨어 스택으로 인해 상당한 진입 장벽을 형성해 경쟁 위험이 제한적”이라며 목표 주가를 종전 740달러에서 1,100달러로 높였다. 이는 엔비디아의 2026 회계연도 예상 수익의 31배에 해당하는 PER을 기반으로 하고 있다.

메인 스트리스 리서치의 최고 투자 책임자인 제임스 더머트는 “엔비디아 주가가 향후 12개월안에 1,000달러에 도달할 것”이라고 실적 발표후 고객에게 보낸 노트에 적었다.

그러나 블루칩 데일리 트렌트 리포트의 최고기술 전략가 래리 텐타렐리는 “매출이 매년 계속해서 전년동기보다 265%씩 성장할 순 없다”며 미래 수익의 약 30배 수준에서 875달러를 목표주가로 설정했다.

전날 오후 늦게 엔비디아는 1월에 끝난 4분기 실적에서 모두 월가 기대치를 훨씬 넘어섰고 이번 분기의 지침도 월가 기대치보다 높은 수치를 제시했다.

4분기 매출은 221억달러(29조3,000억원) 로 전년동기의 60억5,000만달러는 물론 분석가들의 컨센서스 204억달러도 크게 넘어섰다.

특히 가속 컴퓨팅 수요의 가늠자가 되는 데이터 센터 매출이 전년 대비 400% 이상 급증한 184억 달러(24조4,000억원)를 기록해 이 시장에서 엔비디아의 지배력이 공고하다는 것을 보여줬다. 팩트셋 컨센서스는 170억 6천만 달러였다.

이익도 컨센서스인 4.59달러를 넘어선 5.16달러의 주당 조정 순익을 기록했다.

특히 월가가 열광한 포인트는 이번 분기의 전망치도 월가 예상치를 넘는 수치를 발표한 것이다. 회사는 중간치로 240억달러(31조8,200억원) 의 매출을 예상했는데 이는 분석가들의 지침에 대한 컨센서스 222억 달러를 크게 넘어섰다.

엔비디아의 기록적인 요소중 하나는 76%에 달하는 일반 회계 기준에 다른 총이익률이다. 이 이익률도 전년 동기의 66%보다 증가했다. 엔비디아는 현재 분기에도 이 같은 이익률이 유지될 것으로 예측했다.

엔비디아의 총마진율은 반도체 업계에서는 ARM에 이어 두번째로 높다. ARM은 칩 설계에 대한 라이선스를 갖고 있으며 자체 칩을 직접 판매하지 않아 재고 및 공급망 유통 비용이 없는 구조로 12월로 끝난 분기에 총마진은 93%에 달했다.

그러나 엔비디아의 총마진은 인텔(INTC)이 총마진 46%, AMD가 총마진 40% 인 것과 비교하면 매우 높다.

엔비디아는 지난 몇 달간 부품 비용으로 인해 최근 분기와 현재 분기의 마진이 정점을 나타낼 수 있다고 밝혔었다. 그러나 CFO인 콜레트 크레스는 엔비디아가 이번 회계연도 잔액에 대해 70% 중반의 총 마진을 가시적으로 갖고 있다고 밝혔다. 즉 엔비디아의 마진이 다소 떨어져도 여전히 거의 모든 동종 업체보다 우위에 있다는 의미다.

2월 21일 시장 마감을 기준으로 엔비디아의 시가총액은 1조 6,670억 달러로 알파벳의 시가총액 1조 7790억 달러보다 뒤처져있으나 22일 증시가 마감되면 순위가 달라져 시가총액 3위로 다시 올라설 가능성이 높아졌다.

-

1

日증시 34년만에 최고치 돌파.."42,000까지 쉽게 갈 것"

글로벌 투자자들이 일본 시장에 돈을 쏟아 부으면서 일본 증시가 34년만에 사상 최고치를 돌파했다. 22일(현지시간) 도쿄 증시에서 니케이 225지수는 39,098.68로 마감해 1989년 이후 최고치로 마감...

-

2

미국 증시 랠리에 가려 있던 유럽 증시를 주목하는 투자자가 늘고 있다. 미국 증시에 비해 아직 상승 여력이 있다는 점에서다. 하지만 월가에선 ‘유럽 기업들이 싸다’는 점만 보고 투자하는 것은 주...

-

3

중국 정부가 연초부터 경기 부양책을 잇달아 내놓으면서 중화권 증시가 반등하고 있다. 사상 최고치를 경신하는 일본과 대만에 비해 중국이 저점이라고 판단한 투자자들이 정책에 대한 기대로 돌아오고 있다는 평가다. 증권가에...