가장 싼 명품株 케링그룹…"상승여력 30%↑"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

생로랑·브리오니 소유한 佛기업

팬데믹 이후 3년째 주가 하락세

대표 브랜드 구찌 부활 시동

시장선 적정 주가 600유로 제시

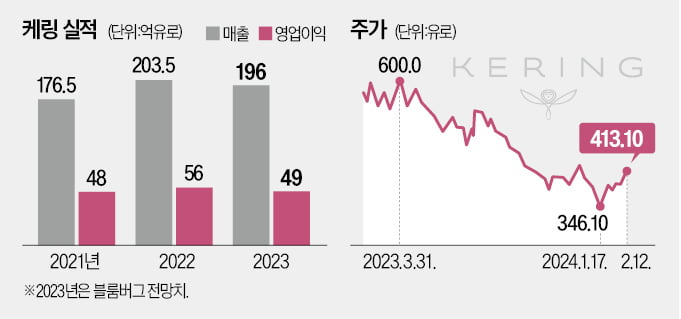

프랑스 명품업체 케링그룹이 소유한 럭셔리 브랜드들이다. 케링그룹의 시가총액은 507억1400만유로(12일 기준·약 72조원)로, 루이비통모에헤네시(LVMH), 에르메스, 크리스찬디올에 이어 세계 4위 명품 업체다. 하지만 케링그룹 주가는 코로나19 팬데믹 기간 정점을 찍고 3년째 하락세다. 간판 브랜드 구찌의 매출 성장세가 저조한 탓이다. 최근 케링그룹 주가가 30% 넘게 저평가 상태라는 분석이 나오면서 다시 주목받고 있다. 탄탄한 재정이 뒷받침돼 있고, ‘구찌 리부트’만 성공하면 주가 반등이 기대된다는 진단이다.

“현재 가장 싼 명품업체”

12일(현지시간) 케링그룹 주가는 413.1유로로 2021년 8월 13일 정점(788.9유로) 대비 52% 낮은 수준에서 거래됐다. 투자 리서치 기업 모닝스타는 지난 5일 공개한 리포트에서 케링그룹의 주가수익비율(PER)이 14.7배로, 동종업체를 크게 밑도는 수준이라고 짚었다. 그러면서 모닝스타는 케링그룹의 적정 주가를 600유로로 제시했다. 현 주가보다 45%가량 높은 수준이다. 호주 금융서비스 업체 심플리월스트리트도 현금흐름할인법(DCF)에 기초해 케링그룹의 적정 주가를 556유로로 산출했다.작년 한 해 LVMH와 에르메스 주가가 각각 8%, 33% 오르는 동안 케링그룹 주가는 16% 빠졌다. 구찌부터 생로랑, 보테가베네타 등 핵심 브랜드들이 줄줄이 부진한 성적을 냈기 때문이다. 지난해 3분기 케링그룹 매출은 전년 대비 11.4% 감소한 44억6000만유로(약 6조3712억원)로, 월가 예상(45억2000만유로)을 밑돌았다. 전체 매출의 10%에도 못 미치는 아이웨어 부문을 제외한 전 브랜드 판매 실적이 부진했다. 구찌 생로랑 보테가베네타 매출은 전년 동기 대비 각각 7%, 12%, 7% 꺾였고, 발렌시아가 알렉산더맥퀸 등 기타 브랜드 매출도 15% 쪼그라들었다.

업계에선 케링그룹의 경기 민감도가 동종업체 대비 크다고 평가했다. 초고가 전략을 펴는 에르메스와 비교할 때 대중성이 높다는 점에서다. 엘레나 소콜로바 모닝스타 애널리스트는 “케링그룹 산하 브랜드들은 에르메스보다 ‘열망 소비자’(MZ세대나 중산층 등 소득 수준이 비교적 낮지만 명품 소비를 열망하는 이들)에 대한 노출도가 높다”며 “경기에 더 민감하게 반응하는 경향이 있고 (경기 둔화 우려에) 소비 성향은 크게 낮아진 상태”라고 짚었다.

탄탄한 재무 구조 주목

케링그룹은 최근 공격적 투자와 경영 쇄신 등을 단행하며 주가 부양에 나섰다. 지난해 6월 럭셔리 향수 브랜드 크리드를 인수했고, 한 달 뒤 카타르 사모펀드 메이훌라로부터 이탈리아 발렌티노 지분 30%를 사들였다. 전체 매출의 70%를 책임지는 구찌 수장을 전격 교체한 데 이어 2013년부터 생로랑 최고경영자(CEO)로 일해 온 프란체스카 벨레티니에게 그룹 내 전 브랜드 총괄을 맡기는 등 내부 변화도 꾀했다.전문가들은 실적보다 펀더멘털(기초 체력) 측면에서 탄탄한 재무 구조를 눈여겨볼 만하다고 지적했다. 케링그룹 매출은 2018년 137억유로에서 2022년 200억유로로 45% 급증했다. 같은 기간 상각전영업이익(EBITDA)은 39억유로에서 56억유로로 늘었다.

유럽 최대 은행인 HSBC는 보고서에서 “구찌는 코로나19 팬데믹 기간 매출 신장을 위해 마케팅에 투자를 올인했던 동종업체들과 달리 마진과 유동성 창출 능력을 보존하는 데 힘썼다”고 설명했다. 소콜로바 애널리스트는 “케링그룹이 구찌를 부활시킬 수 있는 인적 자본을 확보할 능력이 충분하다”고 진단했다.

장서우 기자 suwu@hankyung.com

-

1

지금도 높은데 더 높인다?...대만 "상장사 PBR 관리"

15일 린시우밍(Lin Xiuming) 대만 증권거래소 회장은 갑진년을 맞이한 신년사에서 기업들의 PBR을 검토하여 자본시장을 강화하겠다고 밝혔다.이날 린시우밍 회장은 세계 시장에서 대만의 주요 위치를 강화하기 위해...

-

2

'비전프로' 써본 저커버그 애플 저격…"퀘스트3가 훨씬 낫네"

“가성비는 물론 기기 자체도 퀘스트3가 비전프로보다 낫네요.”마크 저커버그 메타플랫폼스 최고경영자(CEO)가 인스타그램에 올린 애플의 확장현실(XR) 헤드셋 비전프로 리뷰에서 한 말이다. 그는 ...

-

3

Fed, CPI 충격에 매파적 발언 전환…부의장 "신중하게 접근" [Fed 워치]

지난달 미국 소비자물가지수(CPI)가 시장 예상치를 웃도는 수치를 기록한 가운데 미 중앙은행(Fed)에서 매파적(통화 긴축 선호) 발언이 잇따랐다. 인플레이션을 억제했다고 판단하기 전까지 신중하게 접근해야 한다는 주...

![Fed, CPI 충격에 매파적 발언 전환…부의장 "신중하게 접근" [Fed 워치]](https://img.hankyung.com/photo/202402/ZA.35849160.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)