변동성 커진 美 국채 선물 시장, 10개 헤지펀드가 움직인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

펀드매니저 8명이 국채 선물 거래 50% 차지

긴급 상황 시 Fed 지원 믿고 배팅 수위 높여

긴급 상황 시 Fed 지원 믿고 배팅 수위 높여

20일(현지시간) 블룸버그는 헤지펀드 업계 소식통을 인용해 극소수의 헤지펀드가 미 국채 시장을 좌지우지한다고 진단했다. 엑소더스포인트 캐피털의 펀드매니저 조나단 호프만, 밀레니엄 매니지먼트의 존 보넬로, 시타델의 조나단 티퍼마스 등이다.

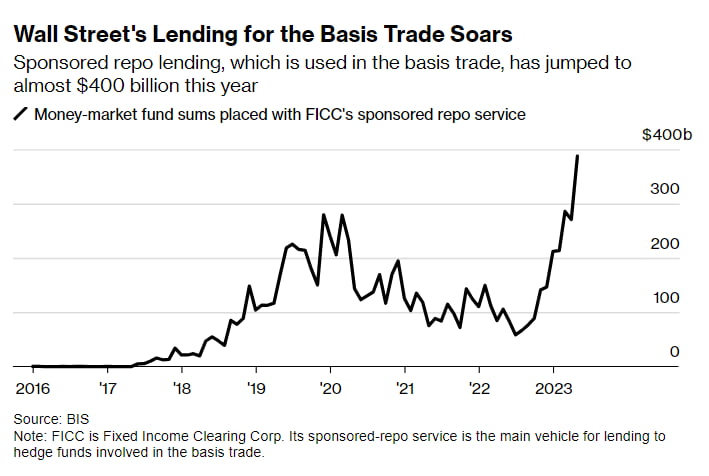

세 펀드 매니저는 베이시스 트레이드를 활용해 미 국채 시장을 움직였다. 베이시스 트레이드는 국채 현물과 선물의 금리차를 활용한 투자방식이다. 주로 현물은 매입하고 선물은 공매도해서 이익을 거둔다. 이때 환매조건부채권(Repo·레포)을 활용해 대규모 부채를 차입한다. 헤지펀드가 소액의 투자금으로 수백억 달러의 거래를 체결하는 이유 중 하나다.

미 상품선물거래위원회(CFTC)에 따르면 미 국채 2년물에 대한 선물 계약 중 절반가량이 8명의 헤지펀드 매니저가 체결했다. 2022년 29%에 비해 급증한 수치다. 국채 선물 공매도 포지션은 지난 7월 6500억달러에서 12월에 8000억달러로 늘어났다.

규제당국은 베이시스 트레이드에 촉각을 곤두세우고 있다. 헤지펀드가 베이시스 트레이드를 종결하면서 대규모 계약을 청산하기 때문이다. 이때 시장에 큰 충격을 줄 수 있다는 우려가 제기된다.

헤지펀드를 단속해야 한다는 지적이 나오지만, 규제당국으로선 난감한 입장이다. 미 국채 시장 규모가 26조달러를 넘기며 복잡성이 커졌기 때문이다. 당국의 개입으로 시장 질서가 깨질 수 있다는 우려도 나온다. 일각에서는 헤지펀드의 거래를 방치하게 되면 금융 레버리지가 지나치게 커질 수 있다는 반박도 나온다.

시장이 헤지펀드에 지나치게 의존하고 있다는 비판도 나온다. 헤지펀드 탓에 시장 유동성이 급변할 때마다 중앙은행(Fed)이 유동성을 긴급 지원했기 때문이다. 헤지펀드가 '대마불사'가 된 탓에 더 위험한 거래를 체결한다는 주장도 나온다. 이런 상황이 유지되면 '제2의 리먼 브러더스 사태'가 벌어질 것이란 지적이다.

시타델의 설립자 켄 그리핀은 헤지펀드가 시장을 '조성'한다고 해명했다. 헤지펀드가 현물과 선물을 대량 매매한 덕에 선물시장의 유동성이 확대됐다는 설명이다. 국채 전문 투자사인 알파 심플렉스 그룹의 수석 리서치 책임자 캐서린 카민스키는 "베이시스 트레이드를 하는 펀드 매니저는 극소수에 불과한데, 매니저 개인의 권한이 너무 커졌다"며 "이 때문에 시장 유동성이 소수에 달린 상황"이라고 지적했다.

오현우 기자 ohw@hankyung.com

관련 뉴스

-

1

아스트라제네카(AZN)는 26일(현지시간) 약 12억달러(1조5,600억원)에 중국 바이오제약회사인 그라셀 바이오테크놀로지(GRCL)를 인수한다고 발표했다. 이 소식이 알려진 후 그라셀 ADR은 미국 증시 개장전 거...

-

2

하마스와 전쟁중인 이스라엘 정부는 미국 반도체 기업 인텔(INTC)이 이스라엘에 건설할 250억달러(32조4,100억원) 규모의 반도체 32억달러(4조1,500억원)의 보조금을 제공하기로 합의했다.26일(현지시간) ...

-

3

세계 최대 규모 해운회사인 머스크와 하팍 로이드 등이 수에즈 운하를 경유하는 홍해 해상 수송을 재개할 계획이다. 26일(현지시간) 로이터 마켓워치 등에 따르면, 이 날 독일의 해운회사인 하팍 로이드는 27일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)