떨어질 기미 없는 주택대출 금리, 경제대통령 '변심'에 답 있다 [Fed 워치]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"그 작용 알고 있어. 경제 탄력적으로 버티는 이유"

지난달 잭슨홀 미팅 땐 "확실히 파악할 수 없어"

시장서 자연 발생하는 금리, 측정 불가한 속성

'중립금리 3% 이상' 연준 위원 3명→5명 늘어

美 정부 부채 증가·국채 수요 감소 등이 원인

주택·자동차 대출자 고금리 장기화에 '비명'

"중앙금리가 무엇인지 우리는 그 작용을 통해 알고 있다 … 이는 경제가 위축되기보다 탄력적으로 버티는 이유를 설명한다"

제롬 파월 미국 중앙은행(Fed) 의장이 지난해 12월과 지난 20일(현지시간) 연방공개시장위원회(FOMC) 회의 기자회견에서 한 말이다. 파월 의장은 불과 9개월만에 중립금리에 대한 입장을 완전히 바꿨다. 이러한 파월 의장의 '변심'이 이번 FOMC 회의를 관통하는 핵심 주제라는 분석이 제기됐다. 시장에서 자연 형성되는 중립금리가 올라 높은 기준금리가 오래 지속될 수밖에 없다는 이유에서다.

중립금리란?

중립금리는 경제가 과열되거나 침체되지 않고 잠재성장률을 달성하는 금리를 말한다. 시장의 수요와 공급에 따라 자연스레 형성되는 금리이기도 하다. r* (r스타) 금리라고도 한다. 스웨덴 경제학자인 욘 구스타브 크누트 빅셀이 1890년대 시장금리와 자연 금리를 구별하면서 최초로 제시한 개념이다.

중립금리 실제로 올랐나

파월 의장은 지난달 25일(현지시간) 미국 와이오밍주에서 열린 잭슨홀 미팅에서도 중립금리에 대해 "알 수 없다"는 입장이었다. 그는 당시 "현재 긴축적인 정책 기조가 경제활동, 고용, 인플레이션 하방 압력으로 작용하고 있다"라며 "그러나 중립금리를 확실히 파악할 수 없기 때문에 통화정책의 정확한 억제 수준에 대한 불확실성이 항상 존재한다"고 했다.이러한 파월 의장의 발언은 한달 만에 미묘하게 바뀌었다. 그는 9월 FOMC에서 "중립금리가 상승했을 수 있다"고 말했다. 장기전망요약보고서(SEP)에 기재된 FOMC 위원들의 장기금리 전망치를 언급하며 "현재 중립금리가 이보다 높을 가능성이 분명히 있다. 이는 경제가 위축되기보다는 탄력적으로 버티는 이유를 설명한다"고 밝혔다.

이번 FOMC에서 나온 장기금리 전망치 중간값은 연 2.5%로 직전 6월 회의와 같았다. 개별 위원들의 선택을 따져 보면 조금 더 매파적(통화 긴축적)이다. 장기금리 전망치를 연 3.0% 이상으로 내다본 위원이 3명에서 5명으로 늘었다. 중립금리가 실제로 올랐는지 측정할 수는 없지만, Fed 내에서 '중립금리가 올랐다'고 판단하는 사람들이 늘었다고 볼 수 있다.

중립금리는 왜 오르나

중립금리가 오른 배경으로는 늘어나는 미국의 정부 부채와 미국 국채 수요 감소등이 거론된다.현재 미국 연방정부의 국내총생산(GDP) 대비 부채 비율은 약 95%로 2020년 초(80%)에 비해 급증했다. 코로나19 팬데믹에 대처하기 위한 유동성 증가와 인플레이션감축법(IRA)·반도체법 등 투자 확대의 여파로 해석된다. 연방 재정 적자도 팬데믹 이전 GDP의 5% 미만에서 6%로 늘어날 것으로 예상된다.

줄어드는 미국 국채 수요도 중립금리 상승에 영향을 줄 수 있다. 미 국채 수요가 줄면 국채 가격이 하락(국채 수익률 상승)하고, 이는 전반적인 시중 금리가 상승하는 결과로 이어진다. 최근 Fed는 팬데믹 기간 늘렸던 미국 국채 보유량을 다시 줄이고 있다. 중국도 4개월 연속 미국 국채를 매도하며 14년만에 미국 국채 보유량 최저치를 찍었다.

이 외에도 노후를 위해 저축하던 은퇴자들이 소비자를 늘리고, 인공지능(AI) 등 새로운 성장 동력이 발견된 점도 중립금리가 오른 원인으로 거론된다.

중립금리 오르면 어떻게 되나

중립금리 인상으로 인해 고금리 시대가 장기화될 수 있다는 우려가 제기된다. WSJ은 전날 FOMC 회의에 대해 21일(현지시간) "일부 당국자는 금리가 더 오래 뿐만 아니라 영원히 높아질 수 있다고 암시했다"라며 "시간이 지나도 인플레이션과 실업률을 안정적으로 유지하는 소위 중립금리가 상승했다"고 평가했다.중립금리가 오르면 그만큼 높은 기준금리를 상쇄하기 때문에 고금리가 길어질 수 있다는 분석이다. 가령 중립금리가 연 1%라면 기준금리가 연 3%일 때 실질금리는 연 2%겠지만, 중립금리가 연 3%라면 기준금리가 연 3%일 때 실질금리가 연 0%가 된다. 중립금리가 내려가기 전까지는 Fed도 쉽게 기준금리를 인하할 수 없다는 얘기다.

애틀랜타 연방준비은행에 따르면 지난 7월 미국에서 중간 가격 주택을 구입한 중간소득 가구는 소득의 44%를 원리금 상환에 썼다. 2006년 이후 최고치다. 올해 2분기 미국 신용카드 및 자동차 대출 잔액은 사상 최대치를 기록했다.

김인엽 기자 inside@hankyung.com

-

1

Fed '매파적 동결'에…美 10년물 국채금리 2007년 이후 최고치 급등

미국 중앙은행(Fed)이 9월 연방시장공개위원회(FOMC)에서 기준금리를 동결했지만 시장은 FOMC의 결정을 ‘매파적’이라고 해석했다. 연내 금리 인상 가능성을 시사한 데다, 금리 인하 시점에 이르기까지 예상보다 더...

-

2

"왜 우리만 더 큰 고통 받나"…선거철 핵심 이슈 된 기후위기 [김리안의 에네르기파WAR]

"전 세계 탄소 배출량에서 영국이 차지하는 비중이 1%도 되지 않는데, 영국 국민들에게 다른 나라 국민들보다 더 많은 희생을 요구하는 것이 과연 옳은 일입니까?" 리시 수낵 영국 총리는 지난 20일 "기후변화 대책의...

!["왜 우리만 더 큰 고통 받나"…선거철 핵심 이슈 된 기후위기 [김리안의 에네르기파WAR]](https://img.hankyung.com/photo/202309/ZA.34569699.3.jpg)

-

3

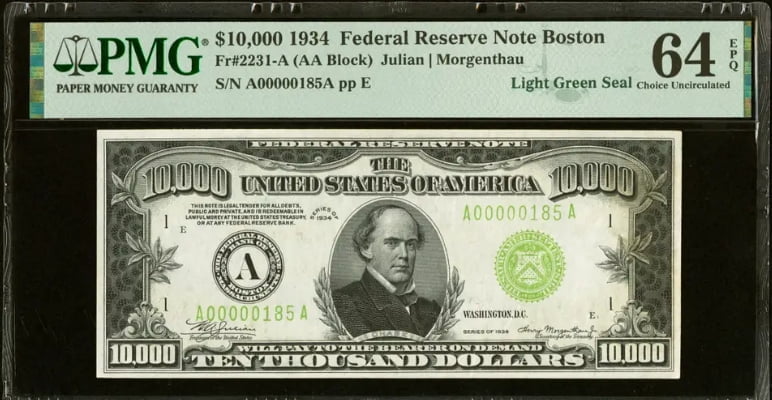

1934년에 발행된 1만 달러 지폐가 최근 경매에서 50배 가까운 가격에 팔려 화제다. 21일(현지시간) CNN에 따르면 헤리티지 옥션은 미국 재무부가 1934년에 발행한 1만 달러 지폐가 역대 최고가인 48만 달러...