모건스탠리 "위성업체 맥사, 50% 상승 여력"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

CNBC에 따르면 모건스탠리는 맥사테크놀로지에 대해 투자등급 '비중 확대'와 함께 목표주가 50달러를 제시했다. 이는 지난달 골드만삭스가 제시한 52달러보다 소폭 낮은 것이다.

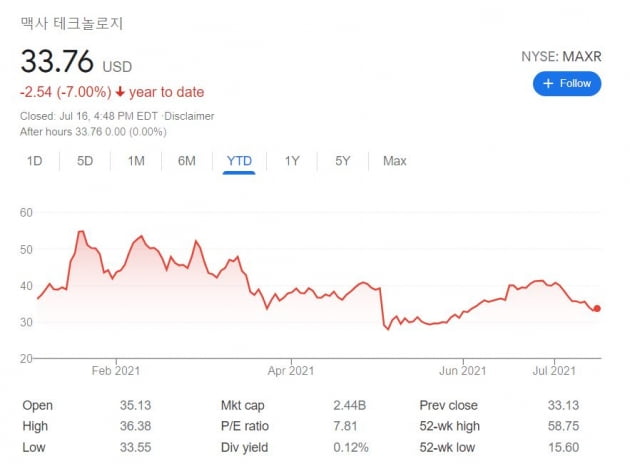

맥사의 주가는 지난 16일 33.76달러에 마감했다. 지난 1년간 두 배 가량 올랐지만, 올들어선 7% 하락했다.

맥사는 지난 8일 안보 관련 핵심 고객과 3500만 달러 규모의 다년간 계약을 맺었다고 발표했다.

맥사는 지상 30cm 크기의 물체까지 식별가능한 해상도를 가진 위성 이미지를 제공할 수 있다. 미 국방부와 정보기관들은 맥사 사업의 핵심 고객이다. 샤프 애널리스트는 "맥사가 새로운 월드뷰 리전 위성의 출시를 올해 3분기에서 4분기로 연기한 뒤 주가가 하락했지만 최근의 매도는 과도하다"고 평가했다.

그는 또 우주 인프라 사업에 대해 ”지난 2년 동안 매출이 예상보다 적었고 적자를 냈지만 가까운 미래에 수익성을 되찾을 것"이라고 예상했다. 맥사는 최근 우주선과 위성 제조에 대해 유닛(Unit) 구조를 바꾸고 부품 입찰 방식을 변경했다. 샤프 애널리스트는 "맥사에게 마진 확대로 가는 길은 쉽다"고 덧붙였다.

김현석 기자

ADVERTISEMENT

-

1

애플 사상최고가에 투자자 고민…월가 목표주가 175달러까지 상향

애플 주가가 사상 최고가를 기록하면서 투자자들의 고민도 깊어지고 있다. 지금이 ‘고점’이 아닐까 하는 생각 때문이다. 이런 우려 속에서도 월스트리트 애널리스트들은 잇따라 애플 목표 주가를 상향 ...

-

2

미국 대형 은행이 코로나19 사태 속에서도 미래 투자와 인재 유치를 위해 많은 비용을 쓴 것으로 분석됐다.파이낸셜타임스(FT)는 17일(현지시간) “미국 주요 대형 은행들의 올해 2분기 비용 지출이 작년 ...

-

3

서학개미들은 단기 실적보다는 미래 성장성을 보고 종목을 고르는 경우가 많다. 해외 기업 특성상 분기 단위로 실적을 예상하고 투자를 결정하기 어렵기 때문이다. 올해 2분기만큼은 실적을 눈여겨봐야 한다. 주가지수가 고점...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)