23일(현지시간) CNBC에 따르면 모건스탠리의 카를로스 데 알바

애널리스트는 보고서에서 광업·금속 업종이 단기 변동성을 보이는 시기를 지나고 나면 다시 주가가 아웃퍼폼(시장수익률보다 수익률이 높은 것)할 것으로 전망했다. 그러면서 이런 일이 생기면 펀더멘털이 개선되고 있는 알코아의 주가가 상승할 것이라고 관측했다.

데 알바 애널리스트는 "알코아는 최근 포트폴리오를 검토해 수익성을 높이기 위한 조치를 취했다. 또 알루미늄 업황은 중국의 공급 관련 개혁으로 인해 긍정적이다. 알코아는 이로 인한 혜택을 볼 수 있는 좋은 위치에 있다"고 설명했다. 그러면서 알코아가 늘어날 미래현금흐름을 바탕으로 잠재적으로 주주환원을 늘릴 것으로 기대한다고 덧붙였다.

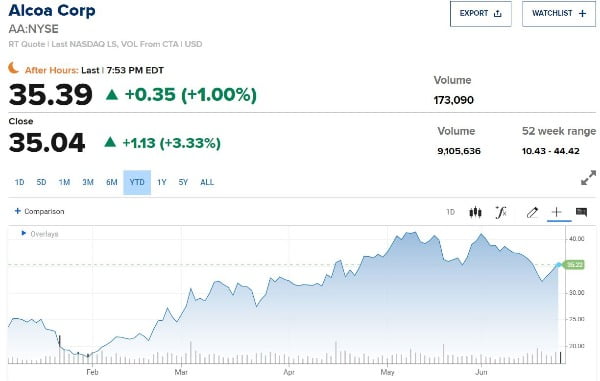

알코아의 주가는 올들어 이날까지 47% 상승했지만, 지난 한달 동안에는 하락세를 보여왔다. 모건스탠리는 알코아의 목표주가로 50달러를 제시했다. 이는 23일 종가(35.39달러)보다 41.2% 높은 수치다.

김현석 기자

![[김현석의 월스트리트나우] 차분한 아마존 '프라임 데이'가 의미하는 것은](https://img.hankyung.com/photo/202106/01.26732551.3.jpg)