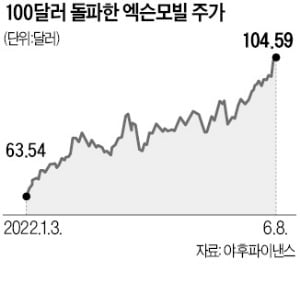

엑슨모빌, 화려한 귀환…8년 만에 주가 100弗 돌파

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2013년 세계 시총 1위 기업

친환경 기조에 적자 굴욕

러 전쟁으로 고유가 '대반전'

고배당 매력…목표가 줄상향

엑슨모빌은 2013년까지 글로벌 시가총액 1위 기업이었다. 그해 애플에 1위를 내준 뒤 지난해까지 주가가 부진했다. 친환경 에너지에 투자가 몰려 정유 업종이 사양산업으로 여겨진 탓이다. 엑슨모빌은 브라질 근해와 텍사스 분지 등에서 셰일가스 개발에 집중했지만 저유가 흐름이 계속돼 이렇다 할 반등의 계기를 마련하지 못했다. 2020년엔 그간 흑자였던 연간 순이익이 40년 만에 처음으로 적자로 돌아섰다. 같은 해 8월 다우존스30산업평균지수에서 92년 만에 퇴출당했다.

대반전의 계기는 올해 2월 터진 우크라이나 전쟁이었다. 세계 3위 산유국인 러시아의 원유 수출에 차질이 생기자 유가가 급등세를 타기 시작했다. 올초 배럴당 70달러대였던 브렌트유 선물 가격은 이달 120달러 선을 돌파했다. 인플레이션 우려로 안정적인 배당수익을 낼 수 있는 종목들이 주목받기 시작한 점도 호재였다. 매 분기 배당금을 내놓는 엑슨모빌은 미국의 대표적인 고배당주다. 10일에도 배당금을 지급한다. 2008년 1분기 0.35달러였던 주당 배당금은 0.88달러까지 올랐다.

전망도 긍정적이다. 고유가 시대가 계속될 것이란 관측이 나오고 있기 때문이다. 지난 7일 골드만삭스는 올해 3분기 유가 전망을 배럴당 125달러에서 140달러로 상향 조정했다. JP모간은 “엑슨모빌을 비롯한 대형 정유사 주력 사업의 공급과 수요 여건이 탄탄하다”고 평가했다.

이날 미국 투자자문사 에버코어는 에너지 사이클과 수익률 상승 추세를 고려해 엑슨모빌의 목표주가를 88달러에서 120달러로 올렸다. 스티븐 리처드슨 에버코어 애널리스트는 “2027년까지 자기자본이익률(ROE) 목표치(17%)를 달성할 가능성이 높다”며 “배당금과 자사주 매입으로 향후 5년간 주주들에게 돌아가는 현금도 상당할 것”으로 내다봤다.

엑슨모빌이 다른 정유사보다 더 매력적이라는 분석도 나온다. JP모간은 “주주들에게 수익을 환원하는 측면에서 보면 경쟁사인 셰브론보다 엑슨모빌의 투자 여건이 더 좋다”고 말했다.

이주현 기자 deep@hankyung.com

-

1

포지 글로벌 홀딩스, 보유 워런트 전량 매도 방침에 주가 급락

금융시장 데이터 서비스와 기술 솔루션 서비스업체인 포지 글로벌 홀딩스(Forge Global Holdings, Inc. 티커 FRGE) 주가가 9일(현지시간) 급락했다.회사측이 6월 11일로 예정된 자사주 매수 자금...

-

2

뉴욕증시, ECB 금리인상 예고·금리 상승에 하락 출발

뉴욕증시는 유럽중앙은행(ECB)이 오는 7월과 9월 정책 금리 인상을 예고하면서 글로벌 긴축 우려가 강화되며 하락했다. 9일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 10분 현재 다우존스30산업평균지수...

-

3

美 경제 경착륙 불가피, 지금 애플보다 MS가 나은 이유는? [강영연의 뉴욕나우]

안녕하세요. 글로벌 시장에서 통하는 투자법을 알려드리는 뉴욕나우. 오늘은 BCA리서치의 미국 수석주식전략가인 아이린 툰켈과의 인터뷰를 준비했습니다. 툰켈 전략가는 BCA에서 미국 거시 경제 관련 연구를 하고...