투자자들 잠 못자는 테슬라 실적 발표날…저가EV 정말 연기?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"이번 실적발표에서 이익 중요. 급감시 추가하락 예상"

블룸버그는 이 날 테슬라의 최고경영자(CEO)인 머스크가 실적 발표에서 저렴한 전기차인 이른바 ‘모델2’ 출시를 연기하고 상당한 규제와 상업적 장애가 예상되는 완전 자율주행차 개발에 집중하겠다는 계획을 발표할 예정이라고 보도했다.

이는 분석가들이나 투자자들이 기대해온 것과 큰 차이가 있다. 더구나 2020년 팬데믹 이후 처음으로 분기별 매출 감소를 보고할 것으로 예상되는 시점에 주가에 추가 악재로 작용할 수 있을 것이라는 전망이다. 완전 자율주행차의 경우 GM의 크루즈가 보행자 사고로 운행이 중단됐으며 구글의 웨이모 역시 사고로 운행이 정지되는 등 규제 장벽이 높다.

바클레이즈의 분석가 댄 레비는 “몇 주 전까지만 해도 1분기 실적의 주요 초점은 테슬라의 차량 판매 펀더멘털이었으나 이제는 테슬라의 투자 방향성 전환이라는 이슈로 바뀌었다”고 지적했다.

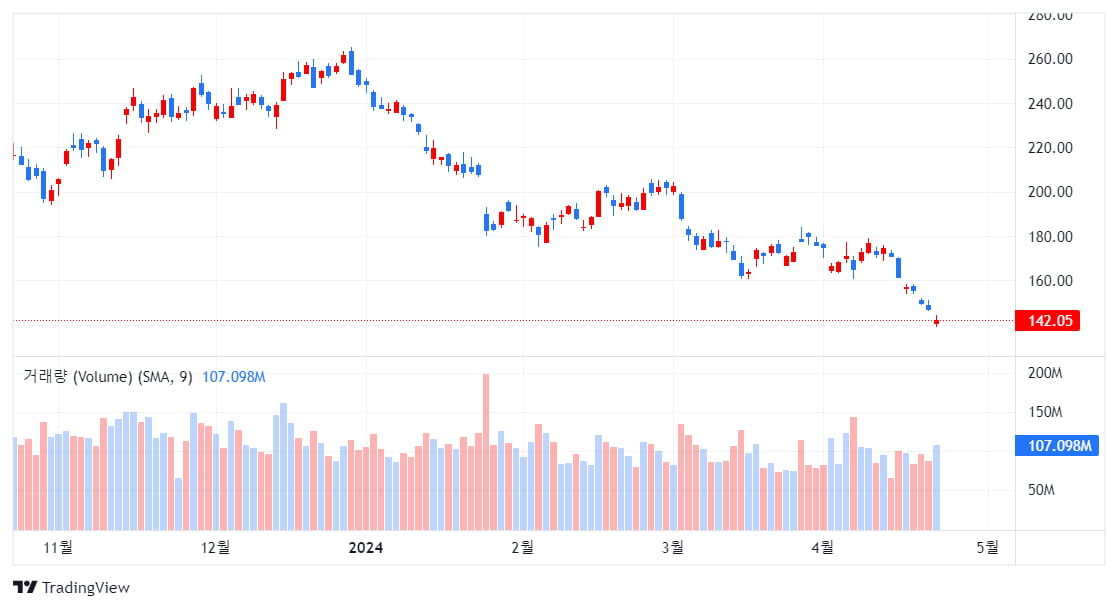

테슬라 주가는 올해 현재까지 43% 하락해 15개월 만에 최저치인 142.05달러를 기록했다. S&P 500에서 공매도 대상 보험사인 글로브 라이프에 이어 두번째로 하락폭이 가장 컸다.

기술 분석가들은 테슬라 주가가 기술적 지지선으로 꼽혔던 150달러 아래로 내려오면서 화요일의 실적 보고나 머스크의 컨퍼런스 콜에서 실망스러운 내용이 나올 경우 추가 하락할 가능성이 더 높아졌다고 지적했다.

스트래트가스 증권의 ETF 및 기술 전략가인 토드 손은 “테슬라 주식은 이제 무인지대 영역에 있으며 여기와 100달러 미만 사이에 엄청난 에어포켓이 있다”고 말했다.

머스크는 회사가 8월에 로보택시를 공개할 것이라고 말했지만 더 저렴한 차량 출시를 중단한다는 로이터 통신의 보도에 대해서는 명확히 부인하지 않았다. 블룸버그는 테슬라가 저렴한 자동차의 생산을 완전히 보류하는 것이 아니라 연기할 가능성이 있다고 밝혔다.

그러나 회사가 이미 성장 둔화, 마진 및 매출 감소와 씨름하고 있는 상황에서 테슬라의 전략에 대한 우려는 투자자들의 불안을 가중시키고 있다.

이달 초에 발표된 1분기 차량 인도는 월가 예상치보다 크게 낮았고 지난 12개월간 1분기 이익에 대한 기대치는 한 때 예상했던 것의 절반인 주당 52센트로 하향 조정됐다. 블룸버그가 집계한 데이터에 따르면 현재 약 223억 달러(30조 7,600억원)에 달하는 매출 예상치는 그 기간 동안 22% 감소했고 추정 잉여현금흐름은 약 6억 5,400만 달러로 70% 감소했다.

이 때문에 테슬라 주가는 최근 하락에도 이익 기준으로는 여전히 선도수익대비 47배로 매그니피센트 세븐의 다른 주식보다 여전히 비싸 보인다고 블룸버그는 지적했다.

반면 상대적으로 낮은 기준을 설정한데 따른 안도의 반등 가능성이 생겼다는 분석도 있다.

인터랙티브 브로커의 최고 전략가인 스티브 소스닉은 “테슬라를 둘러싼 뉴스 흐름이 너무 부정적이라 약간의 실수도 이미 가격에 반영됐을 수 있다”고 말했다.

테슬라 주가는 최근 4차례의 분기 보고서 이후 일일 최소 9% 하락했으며 옵션 거래는 화요일 어느 방향으로든 8% 움직일 것이라는 기대를 암시하고 있다.

10% 하락으로 보상을 받는 단기 풋옵션에 대한 수요는 11월 이후 동등한 콜옵션보다 가장 높은 프리미엄으로 급등했다. 이는 투자자들이 이익을 위해 포지션을 취하는 옵션이 아니라 주가 하락 시 보호를 위해 더 많은 비용을 지불하고 있다는 신호이다.

소스닉 전략가는 “이번 실적에서 이익 수준이 극히 중요하다”면서 “만약 크게 실망적이라면 다음 단계는 100달러가 될 것”이라고 말했다.

-

1

미국 반도체 기업 엔비디아 주가가 이틀 연속 상승 마감했다.23일(현지시간) 뉴욕 증시에서 엔비디아 주가는 전날보다 3.65% 오른 824.23달러(약 113만원)에 거래를 마쳤다.엔비디아 주가는 지난 19일 10%...

-

2

수익률 급감하고 자금 폭풍 유출…'돈나무 언니' 끝없는 추락

한국에서 ‘돈나무 언니’로 유명한 캐시 우드의 자산운용사 아크 인베스트먼트가 올해 들어 펀드 규모나 수익률 측면에서 모두 추락 중이라고 월스트리트저널(WSJ)이 23일(현지시간) 보도했다.WSJ...

-

3

출렁이는 美 증시…불안한 투자자들 '이곳' 몰렸다 [글로벌 ETF 트렌드]

글로벌 ETF 트렌드100% 손실 방어하는 ETF 출시옵션 거래로 하방 리스크 제거"풋옵션 수요 커지면 손실 방어 불가능"최근 미국 증시가 하락세를 보이면서 원금 보장형 상장지수펀드(ETF)에 투자 수요가 증가하기 ...

![출렁이는 美 증시…불안한 투자자들 '이곳' 몰렸다 [글로벌 ETF 트렌드]](https://img.hankyung.com/photo/202404/01.36294649.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)