'M7'보다 더 센 놈들이 온다…'E11' 급부상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"애플·테슬라 中실적부진에

매그니피센트7 동반상승 끝나"

북미서 잘나가는 대형 기술주

시장 장악력 높은 플랫폼주 꼽아

○‘M7’ 동반 상승 끝나

마하니 애널리스트는 “M7 종목이 모두 상승하는 장세는 끝났다”고 지적했다. 중국 시장 부진으로 기업 실적이 하락한 애플과 테슬라 때문이다. 애플은 중국 아이폰 판매량이 급감하는 추세고, 테슬라는 중국 전기자동차 시장의 저가 공세 압박을 받고 있다. 애플 주가는 올 들어 12일까지 6.6%, 테슬라 주가는 28.5% 떨어졌다.

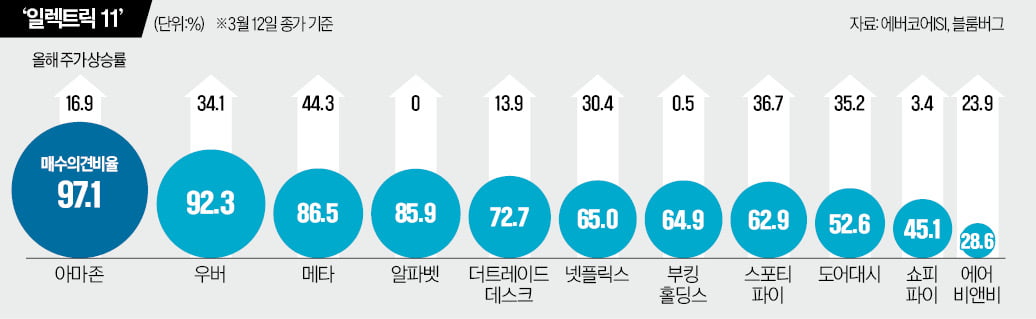

마하니는 M7 중 아마존, 알파벳, 메타를 일렉트릭11에 넣었다. 블룸버그에 따르면 메타에 대해 투자의견을 낸 74곳 투자회사 중 86.5%(64곳)가 ‘매수’ 의견을 냈다. 골드만삭스는 아마존에 대해 ‘매수’ 의견을 유지했다. 뱅크오브아메리카는 아마존이 올해 미국 전자상거래 매출의 38.7%를 차지할 것으로 추정하면서 “지난해(37.7%)보다 점유율이 상승할 것”이라고 예상했다. 비용 절감 노력에 힘입어 작년 북미와 해외시장에서 매출이 늘어난 것과 아마존웹서비스 매출이 증가한 것도 긍정적으로 평가했다. 알파벳은 생성형 인공지능(AI) 부문에서 경쟁하는 마이크로소프트(MS)보다 주가수익비율(PER)이 낮아 투자 매력이 높다는 평가다. 알파벳의 12개월 선행 PER은 20.1배로 약 37배인 MS의 절반 수준이다. 아마존과 메타는 올해 각각 16.9%, 44.3% 상승했지만 알파벳 주가는 거의 변동이 없었다.

○“장악력 높은 플랫폼 기업 유망”

마하니 애널리스트는 시장 지배력이 높은 플랫폼 기업 성장성에 주목했다. 항공·숙박 예약 사이트 ‘부킹닷컴’ 운영사인 부킹홀딩스는 지난달 실적 발표에서 시장 기대보다 낮은 1분기 실적 전망치를 발표하며 주가가 소폭 하락했지만, 향후 성장 가능성이 높다고 판단했다. 에런 케슬러 시포트리서치 애널리스트는 “부킹닷컴은 강력한 브랜드 인지도를 바탕으로 더 많은 트래픽을 유도해 이익을 키웠다”며 “올해와 내년 예약 건수는 각각 전년 대비 10%, 9% 늘어날 것으로 본다”고 말했다. 부킹홀딩스의 PER은 약 20배, 올 들어 주가 상승률은 0.5%에 불과하다.숙박 예약 플랫폼 에어비앤비에 대한 주가 전망도 긍정적이다. 지난해 4분기 매출은 전년 동기 대비 17% 늘었고, 예약 금액은 15% 증가했다. 여행 성수기인 봄·여름을 앞두고 있어 실적 성장이 기대된다는 분석이 나온다. 차량 공유 플랫폼 우버는 올 들어 12일까지 주가가 34.1% 상승했다. 작년에 처음 연간 흑자를 올린 이후 지난달 700만달러 규모의 자사주 매입을 선언한 영향이 주가에 반영됐다. 이를 두고 시장은 우버가 수익 창출에 집중한다는 신호로 봤다. 뱅크오브아메리카는 지난달 우버의 목표주가를 78달러에서 91달러로 대폭 높였다.

한경제 기자 hankyung@hankyung.com

ADVERTISEMENT

-

1

미국인 1.7억명 사용하는 '틱톡' 금지되나…美하원 법안통과

미국 하원이 13일(현지시간) 인기 앱인 틱톡이 중국 모회사 바이트댄스에 의해 계속 통제될 경우 미국내에서 틱톡을 금지하는 초당적 법안을 352 대 65로 통과시켰다.이렇게 되면 미국내에서 약 1억7,00...

-

2

뉴욕증시는 엔비디아를 포함한 기술주들이 하락하면서 혼조세로 출발했다. 13일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 28분 현재 다우존스30산업평균지수는 전장보다 143.80포인트(0.37%) 오른 ...

-

3

아르셀로미탈, 발루렉 지분 28.4% 약 10억 달러에 인수

철강업체 아르셀로미탈은 발루렉의 지분 28.4%를 약 10억4천만 달러에 인수할 것이라고 13일(현지시간) 밝혔다.세계 2위의 철강회사인 아르셀로미탈은 아폴로 글로벌 매니지먼트가 관리하는 펀드와 계약을 체결하고 프랑...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)