[인베스팅닷컴] 2024년 시장 및 경제 설문조사: 수익 성장 전망치 과도하게 높을 수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Lance Roberts

(2024년 1월 9일 작성된 영문 기사의 번역본)

필자는 작년 12월 마지막 주에 트위터 팔로워들을 대상으로 2024년 시장 및 경제 전망과 관련해 설문조사를 실시했다. 결과는 꽤 흥미로웠다. 우선 2023년을 되돌아보면서 맥락을 살펴보려고 한다.

2023년 시장은 대다수의 주류 이코노미스트와 애널리스트들이 예측했던 것과 달랐다. 지난해까지는 경기침체와 마이너스 시장 수익률에 대한 기대가 높았다.

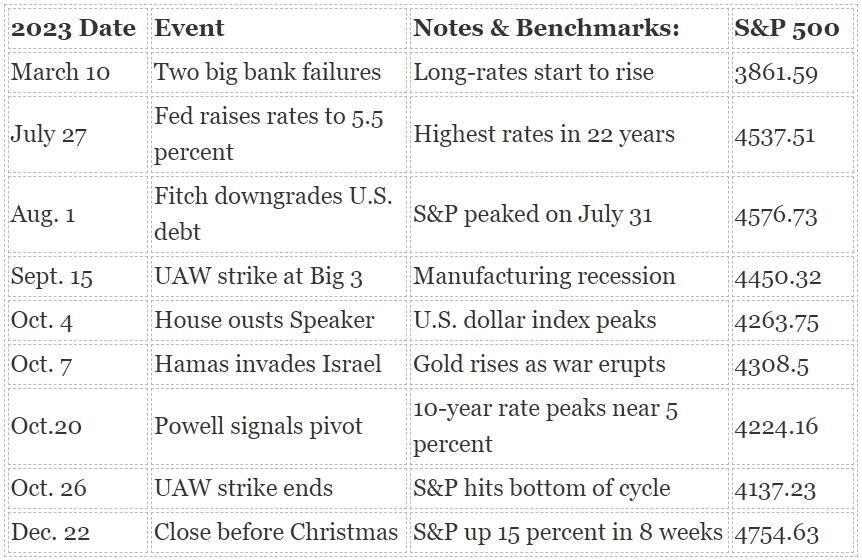

아래 표는 2023년 한 해 동안 S&P 500 지수에 발생한 몇 가지 중요한 사건과 시장 반응을 보여 준다. 당시 각각의 사건은 시장을 혼란에 빠뜨릴 것으로 예상되었다.

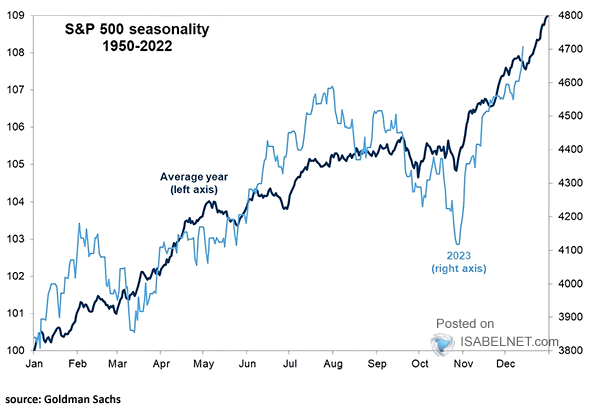

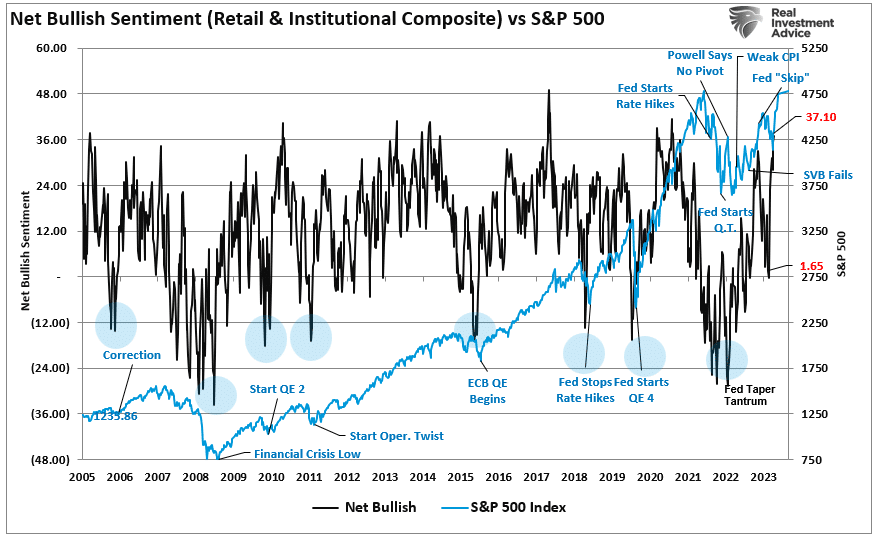

아래 차트는 S&P 500와 순 낙관심리(전문 및 개인 투자자)를 비교한 것이다.

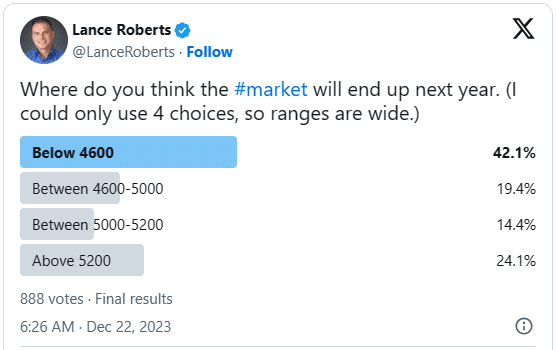

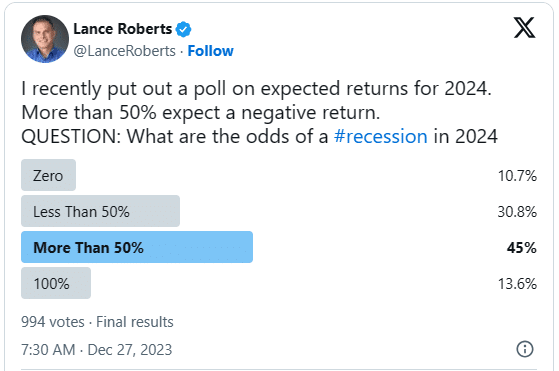

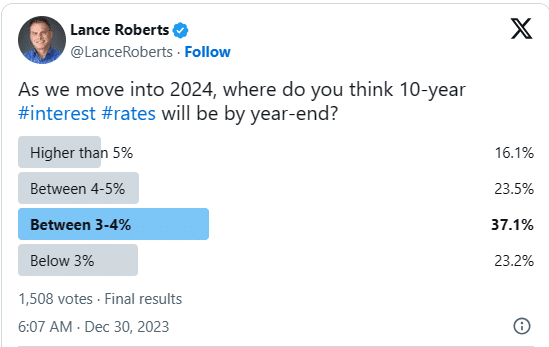

2024년 전망에 대한 트위터 설문조사

2023년 S&P 500 지수는 연초 대비 24% 상승 마감했지만, 20024년 말 S&P 500 지수는 2023년 종가 4,769포인트보다 더 하락할 것이라고 생각한다는 응답이 42%였다.4,600~5,000포인트 구간을 나누어서 본다면, 시장 하락을 예상하는 응답자는 대략 50% 정도가 될 것이다.

흥미롭게도 응답자의 24%는 2024년 연말 S&P 500 지수가 시장 컨센서스 5,200포인트를 상회할 것으로 예상했다.

2024년 경기침체 가능성에 대해 응답자의 45%는 가능성이 50% 이상이라고 답했고, 13.6%는 100%라고 답했다.

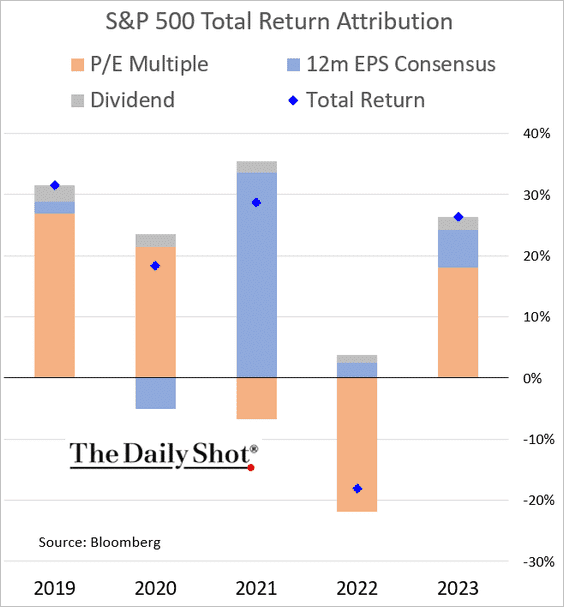

따라서 2023년이 멀티플 확장의 해였다는 점을 고려할 때, 경기침체가 발생하면 수익 전망치가 재조정될 여지가 상당히 크다.

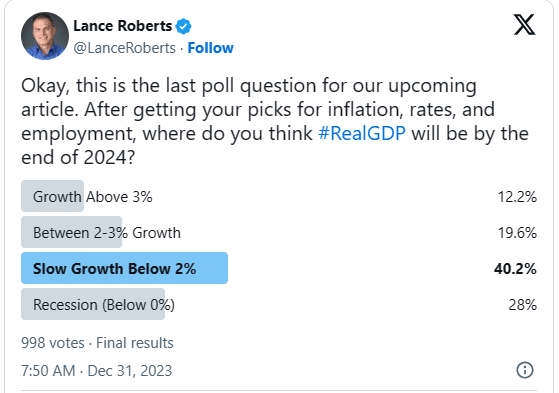

응답자의 40.2%는 경기침체를 피할 수 있지만 2% 미만의 경제성장률을 보일 것으로 예상했다. 경기침체를 예상한 응답자는 28% 정도뿐이었다.

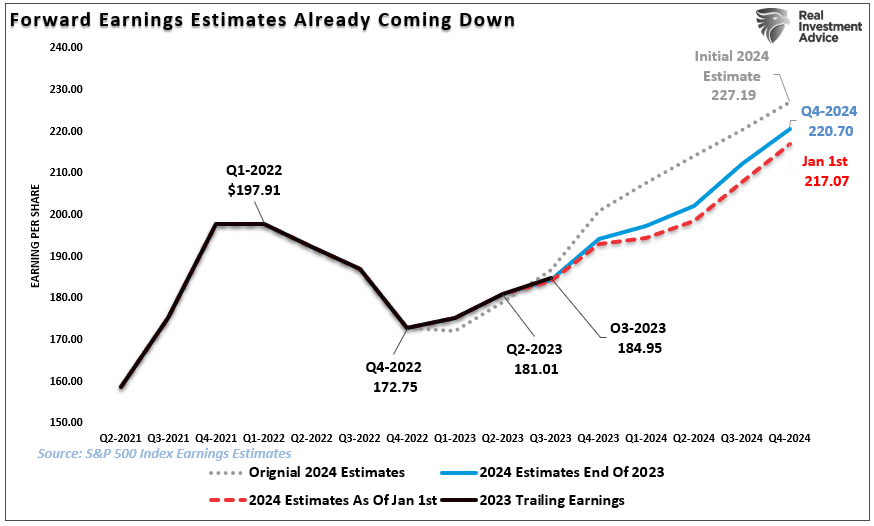

2024년 수익 성장 전망치가 과거 대비 크게 높아졌다는 점을 고려하면 더욱 그렇다.

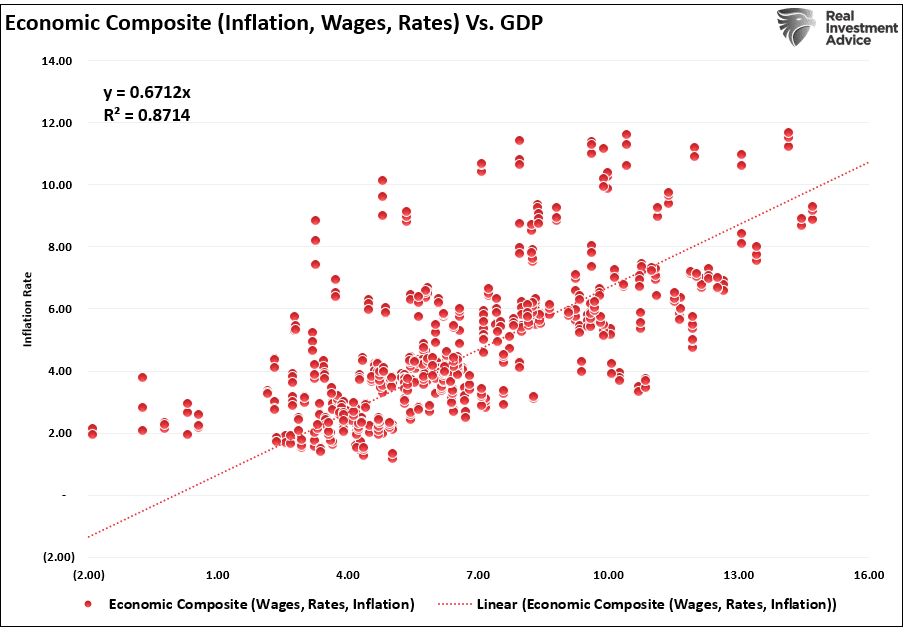

무엇이 수익을 압박할 수 있을까? 수익은 높은 인플레이션, 실업률, 금리 상승으로 인한 경제 둔화로 압박받을 수 있다.

고금리, 실업 그리고 인플레이션

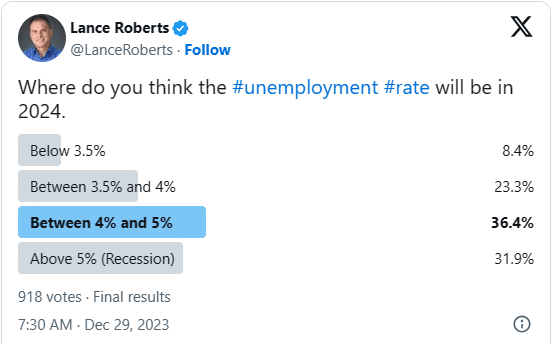

2024년 전망에 대한 설문조사는 경제의 근본적인 요소에 대해 명시적으로 질문했을 때 더욱 흥미로웠다.예를 들어 응답자의 68% 이상이 올해 실업률이 4% 이상으로 상승할 것이라고 답했다.

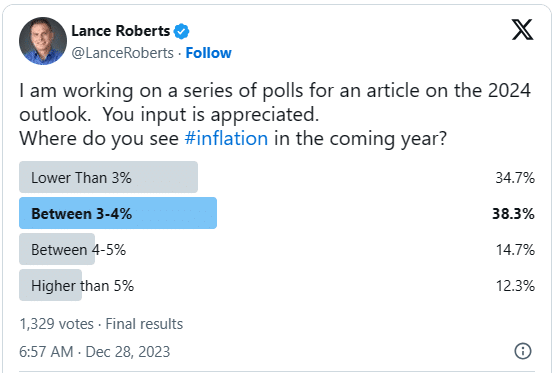

따라서 2024년에 인플레이션이 3%보다 높을 것이라고 생각하는 65%의 응답자는 실망할 가능성이 높다.

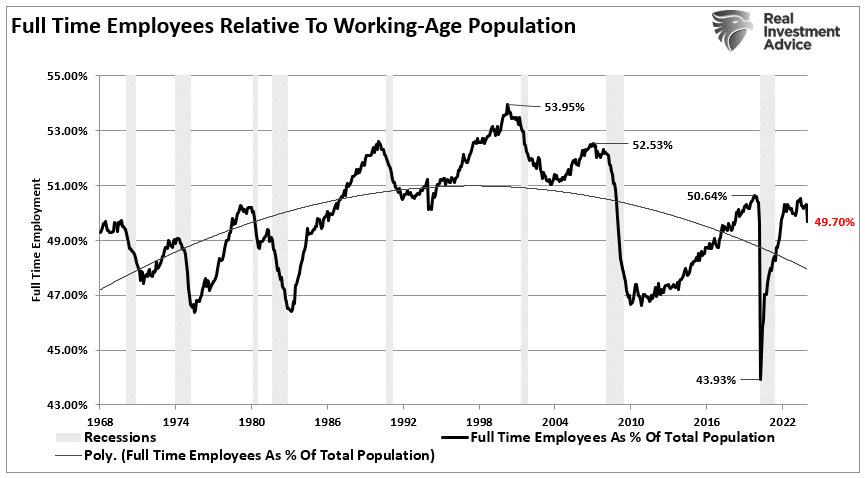

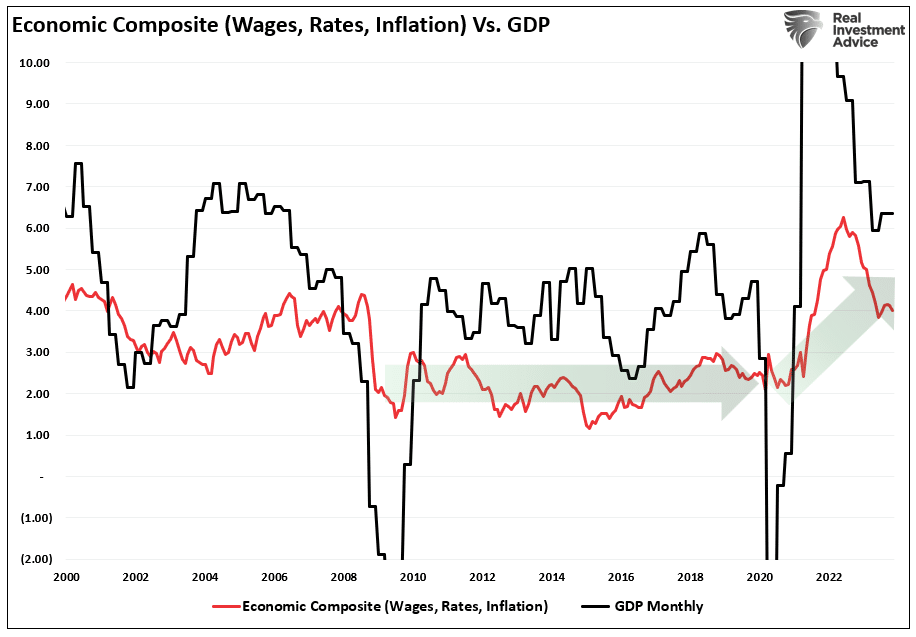

“임금, 인플레이션, 금리로 구성된 경제종합지수는 금융위기 이후 추세보다 훨씬 높은 수준을 유지하고 있다.”

“경제성장률 약화에 따른 반전이 나타나고 있지만, 경기침체를 시사하는 수준에는 미치지 못한다.”

결론

이번 트위터 설문조사는 일주일에 걸쳐 실시되었으므로, 설문조사에 참여한 응답자들이 동일하지 않았고 응답의 다양성이 존재했다.설문조사에서는 어떠한 가정도 해서는 안 되지만 응답은 흥미로웠다. 전반적으로 대부분 참여자들은 2024년 시장과 경제에 대해 더욱 비관적으로 전망했다.

작년 초에도 그랬지만, 시장은 비관적 예측을 뒤엎었다.

그러나 중요한 점은 경제가 더 약해질 수 없고 인플레이션과 금리는 더 높아질 수 없다는 것이다. 고용이 둔화되는 것으로 보이지만 실제 리스크는 경제성장 둔화, 금리 하락, 추가 디스인플레이션이다.

만약 그렇다면, 이미 하향 조정되었음에도 불구하고 현재의 2024년 수익 성장 전망치는 여전히 높은 수준이다. 여기에는 잠재적으로 투자자들의 실망과 낮아진 밸류에이션 가정에 따른 재조정 가능성이 존재한다.

2024년 시장이 어떻게 될지는 알 수 없지만, 리스크는 시장이 비관적 전망을 저버릴 수 있다는 데 있다.

아니면, 올해가 제대로 된 약세장일 수도 있다.

우리가 할 수 있는 최선은 데이터 변화에 주의를 기울이고, 리스크를 관리하며, 필요에 따라 기꺼이 견해를 바꾸는 것이다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

탄핵 정국 속 몸살 앓는 증시…"○○○ 사라" 고수의 조언 [주간전망]

증권가는 이번주(16~20일) 코스피지수가 최대 2550선을 상단으로 제한된 흐름을 보일 것으로 전망했다. 탄핵 정국에 따른 정치 리스크가 이어지는 가운데 미 중앙은행(Fed)의 연방공개시장위원회(FOMC) 회의 결...

![탄핵 정국 속 몸살 앓는 증시…"○○○ 사라" 고수의 조언 [주간전망]](https://img.hankyung.com/photo/202412/ZA.38934760.3.jpg)

-

2

윤석열 대통령의 탄핵소추안이 국회에서 가결되면서 증시·환율에 미칠 영향에 투자자들의 관심이 쏠리고 있다. 증시 전문가들은 정치적 불확실성이 일부 해소되면서 시장 불안이 점차 줄어들 것으로 예상하는 한편 ...

-

3

'퇴직금 1.5억' 올인한 회사…"예금 2배 드려요" 깜짝 배당 [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 18년 4개월의 ‘전투개미’가...

!['퇴직금 1.5억' 올인한 회사…"예금 2배 드려요" 깜짝 배당 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202403/01.38889588.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)