[인베스팅닷컴] 이제 시작일 뿐, 뱅크런은 연준이 ‘무언가를 망가뜨렸다’는 첫 신호

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Lance Roberts (랜스 로버츠)(2023년 3월 14일 작성된 영문 기사의 번역본)

SVB 파이낸셜의 붕괴로 다른 지역은행들 사이에서도 “뱅크런” 발생에 대한 우려가 확산되고 있다.

“뱅크런”(bank run)”은 부분지급준비금 제도로 인해 오늘날 금융시스템에서 문제가 된다. 현 시스템 하에서는 은행 예금의 일부만 인출할 수 있는 것이다. 은행은 특정 규모의 현금만을 보유하며 예금을 통해 대출을 발생시킨다.

물론, 모두가 침착한 태도를 유지할 수 있다면 부분지급준비금 제도는 문제가 되지 않는다. 이전에 필자는 다음과 같이 지적했다.

“안정/불안정의 역설”은 모든 참여자가 합리적이라고 가정하며, 그러한 합리성은 완전한 파괴를 피하는 것을 내포한다. 다시 말하자면, 모든 참여자는 합리적으로 행동할 것이며, 어느 누구도 “커다란 빨간 버튼”을 누르지 않을 것이다.

이번 사례에서는 “커다란 빨간 버튼”이 바로 “뱅크런”이었다.

은행에는 지속적으로 예금이 유입되고, 이를 바탕으로 대출이 발생한다. 은행은 연준의 자본 및 지급준비금 요건을 충족하기 위해 자산, 예금 및 부채를 면밀하게 모니터링한다. 은행에는 인출 요청을 감당할 수 있는 충분한 예금 흐름이 항상 존재하므로 정상 환경에서는 파산 위험이 최소화된다.

하지만 “뱅크런”이 발생하면 많은 은행 또는 다른 금융 기관의 많은 고객들은 은행의 지급 능력에 대한 우려로 인해 동시에 예금을 인출하려고 한다. 예금을 인출하려는 사람이 많아질수록 디폴트 확률은 높아지고, 예금 인출은 더 늘어난다. 결국 은행의 지급준비금은 예금 인출을 감당하는 데 충분하지 않게 되어 은행은 파산하게 된다.

그러나, 2022년 1월(연준의 첫 금리인상 2개월 전)에 필자는 다음과 같이 경고했다.

“주가의 상승과 하락은 일반 미국인 그리고 이들의 국내 경제 참여와는 거의 관계가 없다. 금리는 완전히 다른 문제다.”

또한 이전에는 다음과 같은 논의를 했다.

“금리가 상승하면 현재의 모멘텀으로 인해 경제와 시장은 금융 중력의 법칙을 거스를 수 있다. 하지만 금리가 상승하면서 경제활동에 “브레이크” 역할을 한다. 왜냐하면 높은 금리는 부채 비율이 높은 경제에 부정적인 영향을 미치기 때문이다.”

역사적으로 볼 때 금리인상의 결과는 꽤나 명확하다.

17조 달러 문제

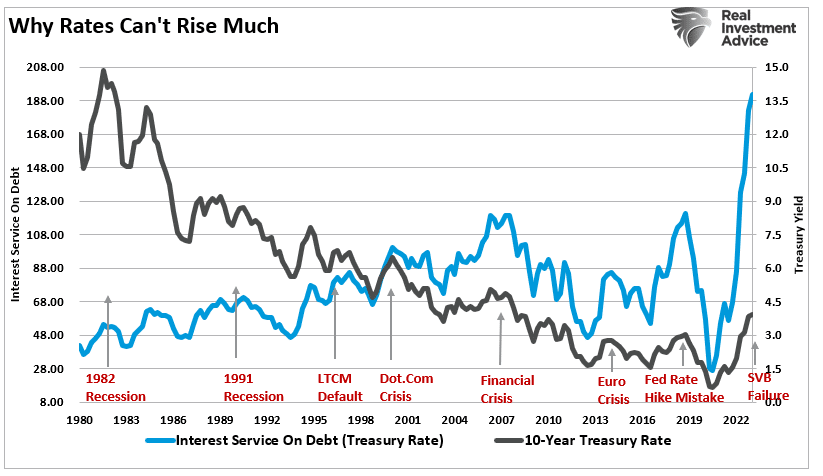

높은 금리는 소비자 대출 비용을 증가시키고, 은행 자본에도 부정적 영향을 끼친다. 앞서 언급했듯이 은행은 고객들이 자금 인출을 시작하기 전까지는 괜찮다.연준이 금리인상에서 고려하지 않은 두 가지 중요한 사항은 다음과 같다.

- 은행 담보에 대한 부정적인 영향 (금리 상승 시 담보 가치 하락)

- 고객이 고수익 자산을 위해 요구불예금을 청산하는 시점

은행은 고객 예금을 받으면, 이 자금을 다른 사람들에게 대출하거나 채권을 매입한다. 대출은 장기적 자산이기 때문에 은행은 대출 만기까지 자금을 회수할 수 없다. 따라서 은행의 자산과 부채 간 기간 불일치가 발생한다. 또한 은행은 예금의 일부만 현금으로 보유한다. 대출되지 않은 자금은 고객 예금에 지급되는 이자보다 더 큰 수익률을 제시하는 채권을 매입하는 데 사용된다.

이것이 바로 은행이 돈을 버는 방식이다.

연준이 금리를 2%, 3%, 4%로 인상하는 동안 은행 계좌의 이제는 낮은 수준을 유지하고 예금은 안정적으로 유지되어, 규제당국은 안전성을 잘못 인식하게 되었다. 그러나 금리가 4%를 넘어서자 고객들은 상황을 눈치채고 더 높은 수익률을 위해 직접 채권을 매입하거나 은행에서 증권사 계좌로 지금을 이체하기 시작했다. 은행은 고객이 예금을 인출함에 따라 담보를 할인된 가격에 매각할 수 밖에 없었다.

연준은 공격적으로 금리를 인상해 담보 가치를 떨어뜨림으로써 이러한 문제를 발생시켰다. 이로 인해 대출/채권 포트폴리오를 헤지하지 않은 일부 은행들은 “뱅크런” 발생 시 예금을 충당할 수 있는 담보가 충분하지 않았다.

간단히 예를 들어 보자.

- A은행에는 1억 달러의 예금과 액면가 1억 달러의 담보가 있다.

- 연준이 금리를 인상하자, 담보가치는 9천만 달러로 하락한다.

SVB 파이낸설에서 하룻밤 사이에 420억 달러가 인출된 것도 정확히 이러한 이유 때문이었다.

어떻게 그런 일이 가능했을까?

바로 모바일 뱅킹이었다. 지금은 더 이상 은행에 가서 줄을 서서 기다렸다가 자금을 인출할 필요가 없다. 휴대폰에서 앱을 열고 버튼을 클릭하면 바로 예금을 뺄 수가 있다.

또한 SVB 파이낸셜의 17조 달러 예금 기반에 따라 고객들은 즉각적 유동성을 기대했다. 진짜 문제는 은행의 지급능력뿐만 아니라 즉각적 유동성이다.

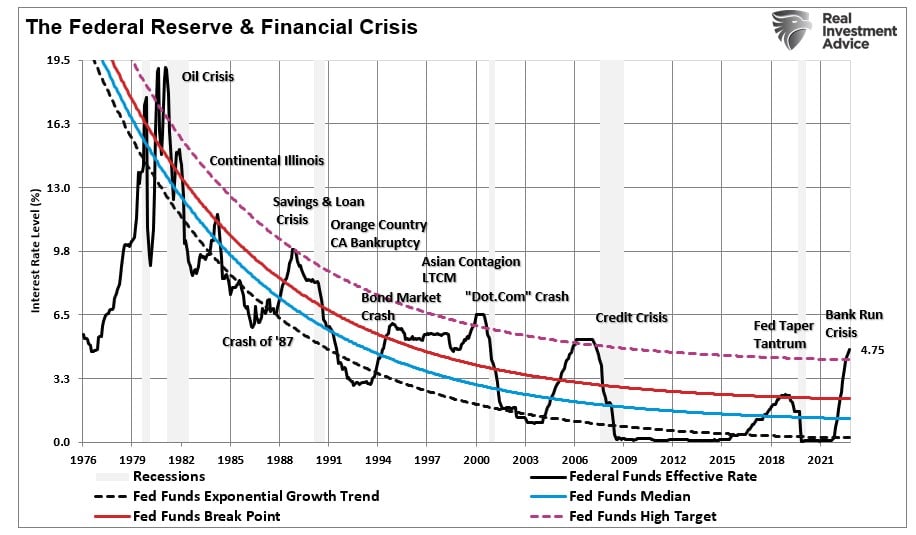

이제 시작일 뿐SVB 파이낸셜 사태는 놀랄 일이 아니다. 지난 1년 동안 언급했듯이 미국 경제의 “연착륙”은 발생하지 않았다. 특히 이번 사태는 연준이 초래한 최초의 은행 위기는 아니었다.

“1984년 당시 미국 역사상 최대 규모였던 콘티넨탈 일리노이 은행(Continental Illinois National Bank and Trust Company)의 파산 그리고 미국 정부의 구제금융 이후에 “대마불사”(too big to fail)라는 말이 생겨났다. 콘티넨탈 일리노이 은행은 시카고에 본사를 두고 있었으며 당시 미국에서 7번째로 큰 규모의 은행이자 중서부 지역에서 가장 큰 은행으로서, 자산 규모가 400억 달러에 이르렀다. 콘티넨탈 일리노이 은행의 파산으로 대형 은행이 파산하는 경우 차등적 대우를 받아야하는지에 대한 의문이 제기되었다.”

“콘티넨탈 일리노이 은행은 1982년과 1983년에 재무제표 안정화를 위한 조치를 취했으나, 1984년에 이 은행의 부실대출이 갑자기 4억 달러에서 23억 달러로 증가했다고 발표했다. 1984년 5월 10일, 파산 소문이 돌면서 고객들의 대규모 예금 인출이 시작되었다.”

여러 요인이 위기로 이어졌지만, 연준이 금리를 인상하면서 이자가 커지자 채무불이행이 발생하고 은행은 결국 파산했다.

1994년 채권 시장 폭락과 2007년 베어스턴스(Bear Stearns) 사태에서도 연준의 영향은 동일하게 나타났다. 각 시점마다 연준은 “무언가를 망가뜨렸다”고 할 정도로 공격적인 금리인상을 시행하고 있었다.

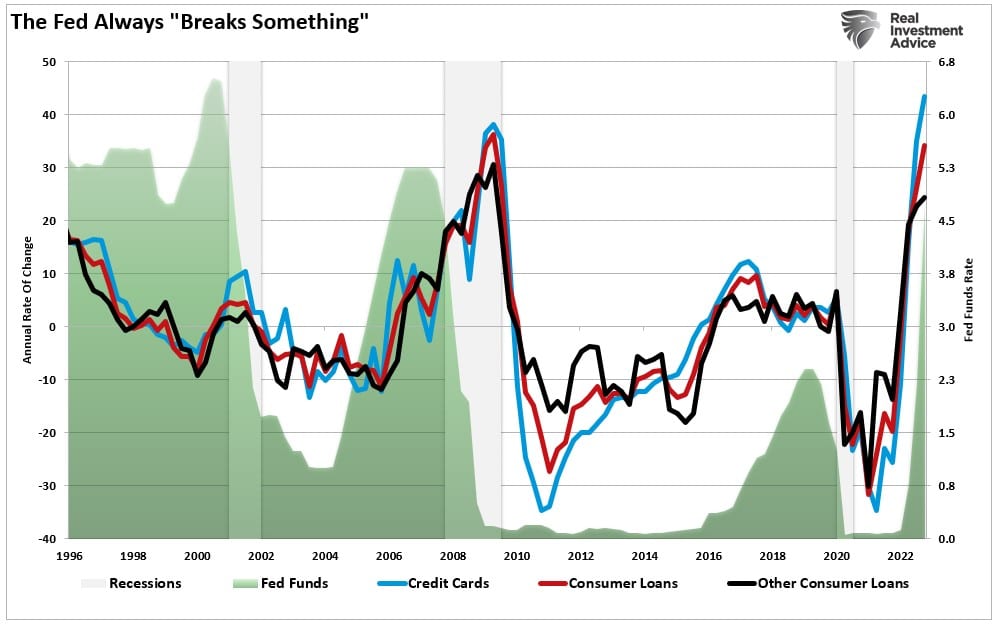

연준은 여전히 인플레이션을 경제에 대한 “지속적이고 해로운” 위협으로 보고 있다는 점을 분명히 하고 있다. 문제는 경제성장을 위해 부채에 의존하는 경제에서 금리가 높아지면, 결국 차입 비용과 상환액이 증가하면서 어떤 “이벤트”가 발생한다는 것이다.

이에 막대한 양의 신용에 대한 이자율이 높아지면서 소비자 연체율이 증가하고 있다. 만약 연준이 금리인하를 시작하면 연체율이 급격하게 하락할 것이다. 왜냐하면 연준이 경제적으로 “무언가를 망가뜨렸기” 때문이고 차압, 파산, 대출 변경을 통해 부채가 탕감되기 때문이다.

경제는 잘 버티고 있는 것으로 보이지만 이번 사태는 “연착륙” 시나리오에 있어 첫 균열로 보인다.연준은 금리인상 캠페인을 통해 한 번도 긍정적인 결과를 얻은 적이 없다. 대신 금리인상 시도는 경기침체, 약세장 또는 통화정책의 전환을 요구하는 “이벤트”로 이어졌다.

아니면 “경착륙”이었다.

필자는 이번에도 다르지 않을 것이라고 확신한다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

한국투자증권은 지난 12일 퇴직연금 현물이전 금액이 2000억원을 넘어섰다고 16일 발표했다.개인형퇴직연금(IRP)에서 1275억원, 확정기여형(DC) 퇴직연금에서 739억원이 이전됐다. 신규 유입 계좌는 3000개...

-

2

원·엔 환율 오르자 차익실현…엔화 예금 4.3억불 급감 [한경 외환시장 워치]

원·엔 환율이 상승하면서 엔화 예금이 지난달 4억달러 넘게 감소했다. 엔화 투자에 나섰다가 차익실현에 나선 개인 등이 현물환을 매도한 영향으로 파악됐다. 달러화예금도 소폭 감소했다.16일 한국은...

![원·엔 환율 오르자 차익실현…엔화 예금 4.3억불 급감 [한경 외환시장 워치]](https://img.hankyung.com/photo/202412/ZK.38790995.3.jpg)

-

3

상승 출발한 코스피지수가 보합권으로 돌아섰다. 장중 한때 2490선으로 밀려나는 등 약세 전환하기도 했다. 윤석열 대통령 탄핵소추안 가결 등에도 불확실성에 대한 우려가 잔존하기 때문으로 풀이된다. 16일 오...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)