인플레에 홀쭉한 지갑…코스트코의 시간 왔다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

알뜰 소비 테마주로 부상

애널리스트 상당수 매수 추천

"인플레 방어 가능한 성장주"

목표가 612弗…상승여력 25%

○가격에 예민한 소비자에게 인기

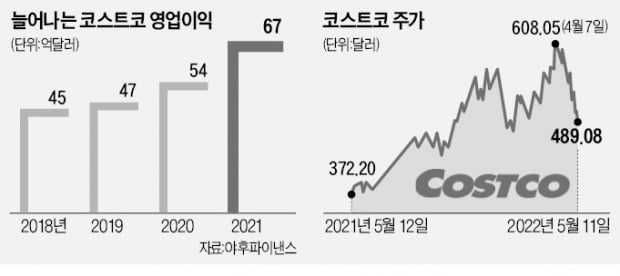

11일(현지시간) 나스닥시장에서 코스트코 주가는 2.47% 하락한 489.08달러에 장을 마쳤다. 지난달 7일 기록한 올해 최고가(608.05달러)와 비교해 5주 새 20% 빠졌다.하지만 투자업계의 분위기는 다르다. 투자정보매체 시킹알파는 “코스트코는 인플레이션 방어주”라며 매수하라고 조언했다. 투자정보업체인 팁랭크에 따르면 애널리스트 19명 중 16명이 이 회사에 대해 ‘매수’ 의견을 냈다. 이들이 제시한 목표주가의 평균은 612달러다. 이날 주가 대비 25% 상승 여력이 있다.

오프라인 창고형 매장을 운영해 수익을 올리는 코스트코는 리오프닝 수혜주로 분류된다. 리오프닝에 힘입어 지난달 매출이 전년 동기(152억1000만달러) 대비 13.9% 증가한 173억3000만달러를 기록했다. 부활절 연휴가 지난해보다 하루 줄고 우크라이나전쟁 여파로 휘발유 가격이 상승한 가운데 낸 성과다.

코스트코의 상품 판매 방식도 매력적이란 평가다. 경쟁사인 월마트와 달리 코스트코는 1억1400만 명에 달하는 유료 회원을 확보하고 있다. 회원제 수익 확보가 가능하다는 얘기다. 상품 진열 비용을 아껴 싼 가격에 제품을 판매하기 때문에 소비자들은 기꺼이 회원료를 낸다. 미국과 캐나다의 코스트코 회원 갱신율은 지난해 기준 92%에 달한다.

시킹알파는 “코스트코의 강점은 가격 경쟁력”이라며 “인플레이션 시기에 씀씀이를 줄이려는 소비자에겐 코스트코가 월마트, 아마존보다 매력적”이라고 분석했다.

○높은 PER은 부담

인플레이션의 영향으로 투자 부담이 커진 가운데서도 코스트코는 올해 사업 확장에 나설 계획이다. 오는 8월 문을 여는 경남 김해 매장을 포함해 연내 세계 곳곳에 최대 28곳의 신규 매장을 연다. 코스트코는 지난달 기준 13개국에서 829개 매장을 운영하고 있다. 이 가운데 70%가 미국에 있다. 봉쇄 조치로 타격이 불가피한 중국에서 운영하는 매장은 2곳이다.39배에 달하는 주가수익비율(PER)은 부담이다. 대표 기술주로 꼽히는 애플(24배), 경쟁사 월마트(30배)보다 높다. 코로나19로 비대면 소비가 확산된 지난 2년 동안에도 실적 개선에 성공해 투자가 몰렸기 때문이다. 2019년 1527억달러이던 이 회사 매출은 2020년 1668억달러, 지난해 1959억달러로 계속 늘었다. 2020년 초 290달러 선이던 주가는 지난달 초 600달러를 돌파하기도 했다.

미국 투자은행인 제프리스의 스테파니 위싱크 애널리스트는 최근 “코스트코는 인플레이션이나 공급망 문제를 관리할 능력이 충분하다”며 목표주가를 650달러로 제시했다. 뉴욕 투자은행인 타이그레스파이낸셜도 목표주가를 기존 520달러에서 678달러로 상향 조정했다.

이주현 기자 deep@hankyung.com

-

1

치솟는 항공권 가격에 여행수요 주춤…美 4월 항공권 예약 17% ↓

항공권 가격이 오르면서 여행 시장이 냉각되고 있는 것으로 나타났다.12일(현지시간) CNBC에 따르면 지난4월 항공권 예약은 전달보다 17% 급락했다. 소비자들이 지난달 국내 항공권에 쓴 돈은 78억달러로 한달 전보...

-

2

팬더믹(감염병 대유행) 위기에서 벗어나면서 소비 심리가 회복됐던 미국에서 항공권 예약 건수가 줄었다. 인플레이션으로 항공권 가격이 급등하면서 여행 수요가 줄어든 것으로 풀이된다. 11일(현지시간) 소프트웨어...

-

3

뉴욕증시는 4월 생산자 물가가 발표된 가운데 혼조세로 출발했다. 12일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 16분 현재 다우존스30산업평균지수는 전장보다 61.26포인트(0.19%) 하락한 31,...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)