"年6.5% 수익 거뜬…조정장엔 고배당 리츠株"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리상승기 수혜 래더캐피털

모기지 채권 투자로 이익 '쑥'

PBR 0.9배…"매수 타이밍"

저평가 된 레드우드트러스트

정부가 보증하는 MBS 투자

작년 매분기마다 배당금 올려

금리 인상 수혜 보는 ‘래더캐피털’

상업용 부동산에 투자하는 모기지 리츠인 래더캐피털(종목명 LADR)은 배당수익률이 연 6.8%에 달한다. 모기지 리츠는 임대료로 수익을 내는 일반적인 리츠와 달리 모기지 채권과 같은 파생상품에 투자하는 상품이다. 상대적으로 이자가 저렴한 단기 대출로 돈을 빌려 이율이 높은 장기 모기지 채권을 매입한 뒤 그에 따른 이자 차익으로 수익을 내는 구조다.

미국 투자은행 비 라일리의 맷 하울렛 애널리스트는 “래더캐피털은 미국 중앙은행(Fed)의 기준금리 인상에 따라 수혜를 누리는 모기지 리츠”라며 “현재 주가순자산비율(PBR)이 약 0.9배에 불과해 매수하기 좋은 타이밍”이라고 평가했다. 이어 “7분기 연속으로 분기당 0.2달러의 배당금을 지급했으며 올해 중반부터 배당금을 인상할 것”이라고 내다봤다.

리츠의 실질적 배당능력을 보여주는 지표인 시가총액을 현금 창출력(FFO)으로 나눈 주가 대비 운영자금(P/FFO)은 28배로 다소 높다. P/FFO는 일반 주식의 주가수익비율(PER)과 비슷한 개념이다. 하지만 지난해 3분기 기준 현금을 포함한 유동자산이 7억5800만달러에 달해 배당금을 안정적으로 지급할 수 있다는 평가다. 월가 애널리스트 3명은 만장일치로 래더캐피털에 ‘강력매수’ 등급을 매겼다. 목표 주가는 13.67달러로 제시했다. 2일 종가(11.78달러) 대비 약 16%의 상승 여력이 있다는 의견이다.

저평가 리츠주 ‘레드우드트러스트’

또 다른 모기지 리츠인 레드우드트러스트(RWT)는 주거용 모기지 채권에 투자하는 상품으로 배당수익률이 연 6.53%에 이른다. 정부가 보증하는 주택저당증권(MBS)에 투자하기 때문에 상대적으로 안정적이고 유동화가 쉽다는 장점이 있다. 기준금리 인상기에는 단기 금리는 오르고 MBS는 통상 고정금리이기 때문에 이자 차익이 줄어들 수 있다.다만 현재 주가가 저평가돼 있고 현금 보유량이 풍부해 배당금을 안정적으로 지급할 수 있다는 분석이 나온다. 레드우드트러스트의 P/FFO는 5배로, 모기지 리츠의 평균 P/FFO가 약 16배라는 점을 고려하면 크게 저평가돼 있다. 지난해 3분기 기준 현금 보유량도 5억5700만달러에 달한다.

글로벌 투자회사 BTIG의 에릭 하겐 애널리스트는 “레드우드트러스트는 주택 시장 호황에 힘입어 지난해 분기마다 배당금을 올렸다”며 “올해도 자기자본이익률(ROE)이 최소 14%에 이를 것”이라고 내다봤다. 투자 의견으로는 적정 매수 등급을 매겼다. 목표 주가는 14.5달러로 2일 종가(12.05달러) 대비 약 20%의 상승 여력이 있다는 의견이다.

맹진규 기자 maeng@hankyung.com

-

1

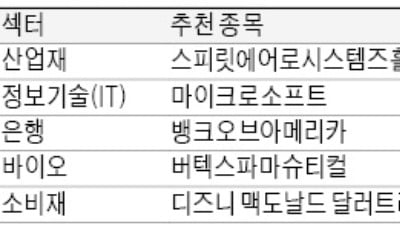

한치 앞 모르는 변동성 장세…JP모간이 꼽은 '2월 톱픽주'

투자은행 JP모간이 마이크로소프트(MS), 뱅크오브아메리카(BoA), 디즈니 등을 2월 톱픽(최선호주)으로 꼽았다. JP모간은 매달 시장 상황을 반영해 최선호주를 추려 발표한다.CNBC에 따르면 항공기 부품업체 스피...

-

2

미국 완성차 업체 포드의 주가 상승세에 급제동이 걸렸다. 지난해 4분기 실적이 예상에 못 미치면서다.포드는 3일(현지시간) 장 마감 후 작년 4분기 매출이 353억달러(약 42조2800억원)를 기록했다고 발표했다. ...

-

3

애플 구글 등 앱 마켓 사업자의 지배력을 제한하는 법안이 미국 상원 법사위원회의 문턱을 넘었다.상원 법사위는 3일(현지시간) ‘오픈 앱 마켓’ 법안을 22명 중 20명 찬성으로 통과시켰다. 민주...