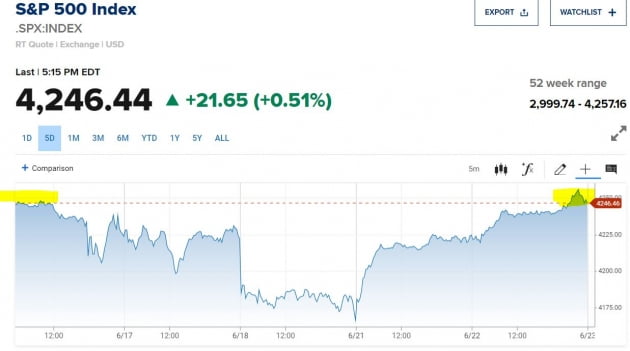

다우 지수는 0.20%, S&P 500지수는 0.51% 상승했고 나스닥은 0.79% 오른 14,253.27로 거래를 마감했습니다. 나스닥 지수는 장중, 그리고 종가 기준으로 사상 최고치를 갈아치웠습니다.

비트코인도 마찬가지입니다. 한때 3만 달러 선이 깨지면서 올해 들어 상승 폭을 모두 반납하기도 했지만, 금세 회복했습니다. 월가에선 비트코인을 위험자산 선호 및 과잉 유동성의 척도로 보는 시각이 많습니다. 돈이 넘치다 보니 비트코인 등 암호화폐 시장으로 넘어갔다는 뷰이지요. 이런 점에서 보면 Fed의 정책 전환 경고에도 불구하고 여전히 '유동성의 힘'이 강하다고 생각할 수 있습니다.

FOMC 이전과 달라진 게 있다면 달러가 약간의 강세를 유지하고 있는 정도입니다.

이 투자자는 "사실 일반적 시장이었다면 Fed의 입장 전환은 매우 큰 악재로 상당폭의 조정이 나타났을 것'이라며 "하지만 유동성이 너무 많다 보니 악재를 제대로 악재로 받아들이지 않고 있다"라고 말했습니다. Fed의 방향 전환이 불과 '사흘짜리 악재'에 그쳤다는 설명입니다.

하지만 대선이 끝난 직후 미 증시는 다시 상승 페달을 밟았습니다. 트럼프의 불복도 상승장을 방해하지 못했고, 투자자들은 '바이든 집권=더 많은 재정부양책'으로 받아들였습니다. 이 모든 게 '유동성의 힘'이란 게 이 투자자의 해석입니다.

이 관계자는 "올해 들어 뉴욕 증시에선 단 한 번도 5% 이상 조정이 없었다"라면서 "3%만 떨어져도 유동성이 몰려든 덕분"이라고 강조했습니다.

이 때문에 "월가의 대형 투자자들은 편안한 상태"라고 그는 전했습니다. 즉 "통상 투자자들은 지수가 5% 떨어지면 포트폴리오 조정을 고민하고, 10%가 넘으면 대다수가 포트폴리오 조정에 나서는데 올해는 그런 고민을 할 시간조차 필요 없었다"라는 겁니다.

이 투자자는 "지난 2년간 두 자릿수의 충분한 수익률을 거뒀기 때문에 올해 수익률 목표를 연 5~6% 수준으로 잡은 투자자가 많았다. 그런데 벌써 주식이 10% 이상 올랐고 채권 가격 하락을 감안해도 이미 수익률 목표를 채운 곳들이 많다. 그래서 그냥 포지션을 유지하면서 헤징 등 위험관리나 하는 곳들이 다수다. 공격적으로 매수하는 곳은 없지만, 조정이 나타나면 사겠다는 투자자는 많아서 제대로 된 조정이 나타나지 않고 있다"고 설명했습니다. 지수가 3%만 떨어져도 기계적으로 돈들이 물려 들어온다는 겁니다.

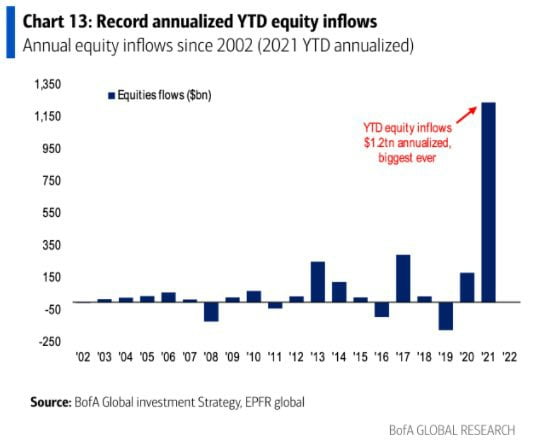

실제 뱅크오브아메리카에 따르면 올해 주식시장에 몰려든 돈이 현재까지 5680억 달러고, 이런 추세가 이어진다면 연간 1조2000억 달러에 달해 사상 최고 기록을 세울 것으로 관측됐습니다.

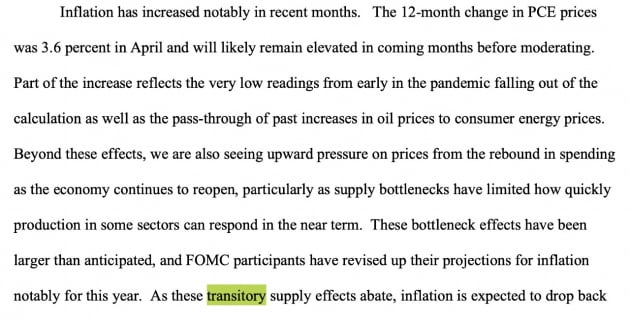

인플레이션에 대해선 "일시적이 아닐 수도 있지만, Fed와 싸우는 건 위험 부담도 크고 힘든 일"이라며 "대다수가 그냥 Fed의 '일시적'이란 논리를 받아들이고 있다'라고 전했습니다.

델타 변이 바이러스가 미 증시에 조정을 가져올 가능성은 없을까요? 미국질병통제예방센터(CDC)는 지난 15일 인도발 델타 변이의 전염성이 더 높고, 백신 접종 뒤 중화 효과가 감소할 잠재력이 있다며 '우려 변이'로 지정했습니다. 앤서니 파우치 박사도 이날 "현재 미국이 코로나를 제거하는 데 가장 큰 위협은 델타 변이"라고 우려를 표했습니다.

하지만 이 투자자는 "델타 변이가 전염성은 더 높지만, 사망률이나 입원율은 그다지 높지 않은 것으로 나온다"라면서 "또다시 경제 봉쇄를 초래해 증시를 뒤흔들 정도는 아니라고 본다"라고 말했습니다. 그는 "델타 변이로 인한 전염이 적당한 수준에서 계속되고 극단적 상황(봉쇄)이 벌어지지 않는다면 'Fed가 쉽사리 테이퍼링을 시작하기 어렵다'라는 점에서 오히려 시장에 긍정적일 수 있다는 얘기도 있다"라고 전했습니다.

파월 의장은 하원 증언에서 별다른 새로운 말을 하지는 않았습니다. "5% 인플레는 받아들일 수 없다. 1970년대만큼 높은 인플레이션은 거의 일어나지 않을 것이다. 경제 재개에 따른 인플레는 시간이 흐르면 약해질 것이고 경제지표도 이런 예상과 일치한다"라고 밝혔습니다.

이날 존 윌리엄스 뉴욕연방은행 총재도 블룸버그 TV 인터뷰에서 "테이퍼링은 경제지표에 따라 이뤄질 것이다. 금리 인상은 당장 핵심 이슈가 아니며, 아직 멀리 떨어져 있다"라고 말했습니다. 로레타 메스터 클리블랜드 연방은행 총재도 "미국 경제는 아직 높은 금융안정 위험을 직면할 준비가 되지 않았다. 아직 자산매입을 줄일 만한 조건을 만들지 못했다. 고용 시장이 여름 동안 더 크게 진전되기 전에는 완화적 정책을 바꾸는 것을 원하지 않는다"라고 밝혔으며 메리 데일리 샌프란시스코 연방은행 총재도 "아직 테이퍼링을 할 지점에 도달하지 못했다. 고용과 인플레이션에 있어 '상당한 추가 진전'이란 기준에 도달하려면 올해 말이나 내년 초 어느 시점이 될 것"이라고 전망했습니다.

파이낸셜타임스는 22일자 기사(Fed’s Williams says US economy does not yet justify policy shift)에서 "파월과 윌리엄스의 발언을 보면 Fed의 최고 책임자들은 다른 지역연방은행 총재들에 비해 빠른 정책 변화에 대해 더 신중하다는 것을 시사한다"라고 보도했습니다.

이는 많은 걸 시사합니다. Fed 멤버는 모두 19명(현재 1석 공석)이지만 실제 통화정책을 결정하는 FOMC의 경우 의장 등 상임 이사 7명과 지역연방은행 총재 5명 등 12명으로 구성됩니다. 게다가 연방은행 총재직 5석 가운데 1석은 뉴욕연은 총재가 당연직으로 차지합니다.

이런 상황에서는 아무리 제임스 불러드 세인트루이스연은 총재와 '매파' 로버트 카플란 댈러스연은 총재 등이 기준금리 인상을 주장해도, 내년 FOMC에서는 금리를 올리기 어려울 수 있습니다. 물론 인플레이션이 '일시적'이어야 하고, 경기도 과열되지는 않아야 하겠지만요. 유동성의 힘이 내년까지는 유지될 수 있다는 뜻입니다.

![[단독] "한국만 골든타임 놓쳤다"…'10조 사업' 날린 이유가](https://img.hankyung.com/photo/202411/AA.38671929.3.jpg)