'리오프닝 트레이드'(경제 재개로 수혜를 볼 것으로 예상되는 저렴한 주식을 매수하는 것)에 따른 미국 달러화 가치 하락세에 브레이크가 걸릴 조짐이 보인다고 월스트리트저널(WSJ)이 8일(현지시간) 보도했다.

WSJ이 집계하는 달러인덱스(다른 통화바스켓과 비교한 달러 가치)는 지난 4월 초부터 꾸준히 내림세를 보였다. 하지만 지난주 달러인덱스는 하락세를 멈췄다. 지난 4일 미국의 5월 비농업 부문 고용이 시장 전망치보다 저조한 것으로 나타났는데도 지지세가 유지되고 있는 것이다.

월스트리트저널 달러인덱스. /자료=WSJ

이에 대해 WSJ은 "이미 달러화 가치가 떨어질 만큼 떨어졌다는 신호일 수 있다"며 "그렇다면 이는 일부 시장에 불어 들었던 순풍이 사라질 수 있다는 의미"라고 분석했다. 달러화로 표시되는 자산의 가격은 환율 변동을 상쇄하는 방향으로 움직이는 경향이 있어서다. 예컨대 코로나19 확산 이후 상품 가격은 달러 기준으로 32% 상승했지만, 유로화로 환산하면 17% 상승하는 데 그쳤다. 최근 유가 상승분의 3분의 2는 달러화 가치 때문이라는 관측이 나오는 이유도 이와 무관치 않다.

지난해 WSJ 달러인덱스는 약 8% 상승했다. 코로나19 여파로 불안감을 느낀 투자자들이 안전 자산에 돈을 몰아넣었기 때문이다. 하지만 미국 정부가 코로나19에 대응하기 위해 막대한 재정을 쏟아붓고 완화적인 통화정책을 펼치면서 상황이 조금씩 달라졌다. 결국 작년 11월 증시 과열 현상이 나타나는 등 시장 분위기는 완전히 뒤집어졌다. 하지만 달러화 가치는 본격적으로 하락세에 접어들기 시작했다.

글로벌 경기 회복에 대한 기대가 커지자 미국 밖 시장으로 눈을 돌리는 투자자가 많아졌다. 순이익 대비 주가가 저평가된 주식을 찾는 사람들이 늘어난 것이다. 올해 들어서는 특히 유럽 주식이 많은 주목을 받았다.

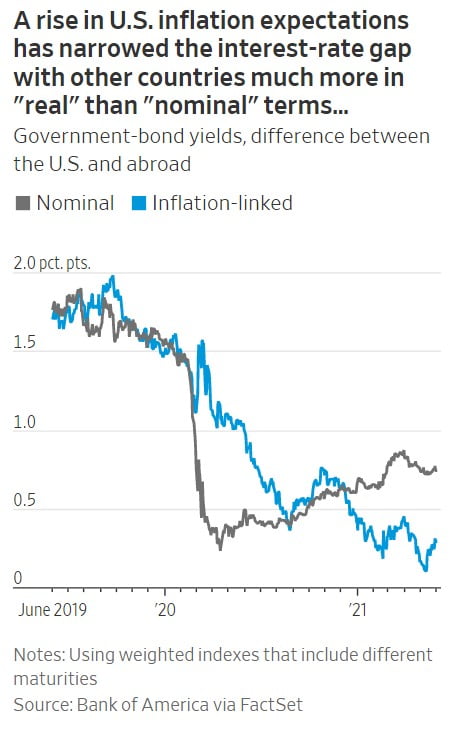

미 국채 금리와 해외 국채 금리의 격차. /자료=WSJ

투자자들이 미국을 다른 글로벌 자본 시장보다 덜 매력적으로 여긴 이유는 또 있다. 코로나19 사태를 계기로 국내외 금리 차가 좁혀졌기 때문이다. 미국 경제는 당초 예상보다 더 빠르게 회복할 것으로 예상되는 것은 사실이지만, 일정 수준 이상의 가속도가 붙기는 어려울 것이라는 관측도 작용했다. 미국 중앙은행(Fed)이 2%를 완만하게 초과하는 물가 상승률을 달성해야 긴축 전환이 가능하다고 밝힌 점도 영향을 미쳤다. 미국 채권 시장 선물금리는 여전히 해외에 비해 높은 수준을 유지하고 있지만, 이는 사실상 명목적인 관점에서 매겨진 가격일 뿐이라는 지적도 나온다. 물가 상승률을 반영하면 미국과 해외의 금리 격차는 매우 작다.

지난 4주간 물가 상승률을 반영한 금리 격차는 약간 벌어졌지만, 더 확대되기는 어려워 보인다. 코로나19 위기 극복이 해외 금리에 미치는 긍정적인 영향이 이미 파생상품 시장에 가격으로 반영이 된 것으로 보이기 때문이다. 유럽중앙은행(ECB)과 영국 중앙은행(BOE)은 Fed보다 먼저 긴축에 들어가는 것을 부담스러워하기도 한다. 한편 미 국채시장은 최악의 경우를 대비해 보험을 들려는 투자자들이 있기 때문에 물가 상승률 전망이 과장되는 경향도 있다.

화폐를 거래할 때 투자자들이 어떤 채권 수익률을 금리로 취급해야 좋을지도 불분명하다. 일반적으로 물가 상승률을 반영한 수익률이 더 정확하다고 여겨지지만, 단기물 국채 금리의 경우 부유한 국가의 환율과 상관관계가 크다는 주장도 제기된다.

WSJ은 "미국 경제의 회복 속도는 다른 국가들을 추월할 것으로 예상된다"며 "달러화 약세론 뒤에는 늘 약달러에 편승하는 세력들이 숨어있다는 점을 간과해서는 안 된다"고 했다.

![[포토] "이게 얼마만이냐"…7% 반등](https://img.hankyung.com/photo/202411/AA.38657211.3.jpg)