쿠팡이 상장을 발표한 뒤 네이버와 이마트 등의 주가가 급등하고 있다. 15~16일 네이버 주가는 7.50% 올랐고, 이마트 주가는 8.93% 상승했다. 네이버쇼핑과 SSG.COM의 가치가 주가에 반영된 결과다. 새벽배송 업체 오아시스 대주주인 지어소프트는 16일 상한가를 기록했다. ‘쿠팡 효과’란 분석이다. 쿠팡이 평가받은 가치에 비해 저평가돼 있다는 분석이 잇따라 나오자 투자자가 몰렸다. 쿠팡과 이들 기업의 가치가 어느 정도 되는지는 상장돼 있는 경쟁사들과 비교하면 알 수 있다. 증권업계가 보는 쿠팡과 경쟁사들의 기업가치를 살펴봤다.

성장주 측정엔 PSR

주가매출비율(PSR)은 증권업계가 활용하는 대표적 지표다. PSR은 주가를 주당 매출로 나눈 수치다. 적자를 내고 있지만 매출이 빠르게 확대되는 성장주를 평가하는 데 적합하다. PSR이 낮을수록 저평가된 것으로 판단한다.

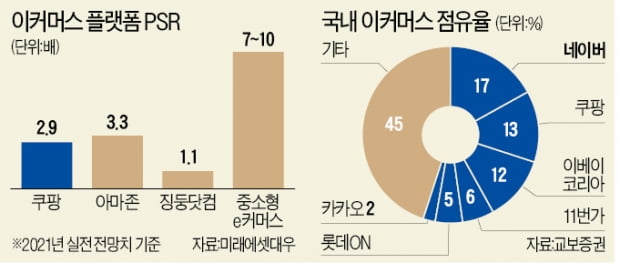

미래에셋대우는 쿠팡 예상 시가총액(300억~500억달러)을 기반으로 PSR을 산출했다. 올해 예상 매출인 19조원과 시가총액 상단인 500억달러를 비교한 결과 PSR은 2.9배로 나타났다. 쿠팡과 매출 구조(매출원가율 80%)가 비슷한 아마존은 3.3배, 중국 징둥닷컴은 1.1배를 기록했다.

NH투자증권도 쿠팡이 500억달러로 평가받아도 무리한 수준이 아니라고 분석했다. NH투자증권이 측정한 쿠팡의 PSR은 1.8~3.1배인데, 이는 이베이(3.6배)와 알리바바(6.6배)보다 낮은 수준이기 때문이다. NH투자증권은 “쿠팡 밸류에이션은 이커머스 기업 평균보다 소폭 낮다”고 설명했다.

13%대인 국내 이커머스 시장 점유율이 더 높아질 가능성이 있다는 분석도 나왔다. 미래 성장성을 감안하면 300억~500억달러의 밸류에이션이 정당화될 수 있다는 얘기다. 다만 김명주 미래에셋대우 연구원은 “쿠팡의 흑자전환과 소매시장 내 점유율 상승 가능성은 매우 높으나 PSR이 3배 이상으로 상장할 경우 단기 밸류에이션 부담은 존재할 것”이라고 평가했다.

“매출보다는 거래액”

유진투자증권은 PSR보다는 거래액 대비 주가를 비교하는 것이 적합하다는 의견을 내놨다. 이 기준으로 쿠팡의 밸류에이션을 측정할 경우 국내 경쟁사들이 저평가돼 있다는 게 유진투자증권의 분석이다.

예상 시가총액인 300억~500억달러를 작년 거래액 추정치인 24조원으로 나눈 결과 수치는 1.4~2.3배로 나타났다. 밸류에이션 하단인 1.4배를 경쟁사인 SSG.COM에 적용할 경우 SSG.COM의 기업가치는 6조원으로 평가되기 때문이다. 이는 SSG.COM의 최대주주인 이마트(지분율 50.1%)의 시가총액인 5조2685억원을 넘어간다.

주영훈 유진투자증권 연구원은 “쿠팡의 밸류에이션은 과거 경쟁사들이 평가받은 기업가치 대비 상당히 높은 편에 속한다”고 말했다. 쿠팡이 국내 1위 이커머스 업체로서 프리미엄을 받아야 하는 점을 고려해도 낮은 수준이 아니라는 얘기다.

네이버·이마트 재평가 예상

쿠팡 상장을 계기로 국내 이커머스 업체들의 주가가 재평가되고 있다는 분석도 나온다. 쿠팡의 밸류에이션을 가정할 경우 네이버, 이마트 등 국내 이커머스 업체들의 밸류에이션이 낮기 때문이다.

네이버쇼핑은 작년 기준 이커머스 점유율이 17%를 기록했다. 13%인 쿠팡을 앞선다. 그럼에도 쇼핑을 포함한 네이버 전체 시가총액은 64조7198억원(16일 기준)이다. 쿠팡 예상 시가총액인 33조~55조원과 비교해 낮다는 평가가 나오는 이유다. 김현용 현대차증권 연구원은 “쿠팡 대비 할인을 가정해도 네이버쇼핑 기업가치는 6조~18조원이 가능하다”며 네이버 목표 시총을 82조3000억원으로 제시했다.

지어소프트가 지분 79.4%를 보유한 신선식품 배송업체 오아시스마켓의 가치도 재평가되고 있다는 분석이다. 하지만 소규모 이커머스 업체들은 쿠팡만큼의 기업가치를 받기 힘들다는 분석이다. 유진투자증권은 “11번가와 티몬은 상위 업체들과의 경쟁력 차이가 벌어져 있는 만큼 투자자를 납득시킬 만한 매출 증가율 또는 수익성 개선을 보여줘야 할 것”이라고 평가했다.