1년새 두 배 뛴 브로드컴…도이체방크, 목표가 상향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

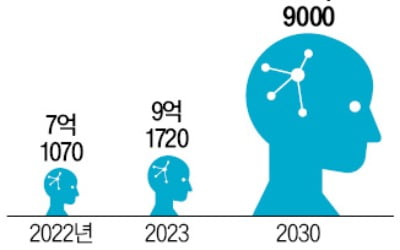

8일(현지시간) 마켓워치에 따르면 로스 세이모어 도이체방크 분석가는 브로드컴 주식에 대한 투자 의견을 ‘매수’ 등급으로 바꾸고 현재보다 12%가량 상승할 여력이 있다고 내다봤다. 세이모어 분석가는 “브로드컴 주식에 세 가지 긍정적인 요인이 있다”며 “2025회계연도에 AI 분야 매출이 전년도 100억달러(약 13조5500억원)에서 약 125억달러(약 16억9400억원)로 25%가량 늘어날 수 있다”고 예상했다.

세이모어 분석가는 브로드컴이 최근 글로벌 멀티 클라우드 기업 VM웨어를 인수한 것도 수혜가 예상된다고 평가했다. 보안 환경 내에서 AI 처리를 보호하는 프라이빗 AI 프로그램을 포함해 AI 매출을 늘릴 수 있다는 설명이다. 브로드컴이 알파벳, 메타 등에 맞춤형 반도체를 납품한 데 이어 새로운 고객을 확보하고 있는 점도 긍정적이다. 브로드컴 주가는 AI 서비스 확산으로 통신 반도체 수요가 급증한 덕분에 지난 12개월 동안 112.96% 상승했다. 이날 주가는 전일 대비 0.25%내린 1336.10달러(약 181만원)에 마감했다.

김세민 기자 unijade@hankyung.com

-

1

전기차 스타트업 루시드 그룹 (LCID) 는 1분기 납품 실적이 월가 예상치를 넘어선 후 주가가 상승세를 보였다. 9일(현지시간) 마켓워치에 따르면 루시드는 1분기에 1,967대의 차량을 납품했다고 발표했다...

-

2

DA데이빗슨 "대형고객들 자체AI칩 개발"...엔비디아 주의보

DA데이비슨은 엔비디아(NVDA)를 보유 등급으로 내리고 월가에서 가장 낮은 620달러라는 목표 주가를 제시했다. 대형 고객사들이 점점 더 자체 AI칩을 개발할 것이라는 전망에서다. 엔비디아 주가는 9일(현지시간) ...

-

3

미국 마이크로소프트(MS)가 일본에 2년간 29억달러(약 4조원)를 들여 첨단 인공지능(AI) 데이터센터를 짓기로 했다. 생성형 AI ‘챗GPT’ 개발사이자 MS의 동맹인 오픈AI는 이달 도쿄에...