'아스피린 신화' 바이엘의 몰락…"R&D 부족에 특허절벽"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

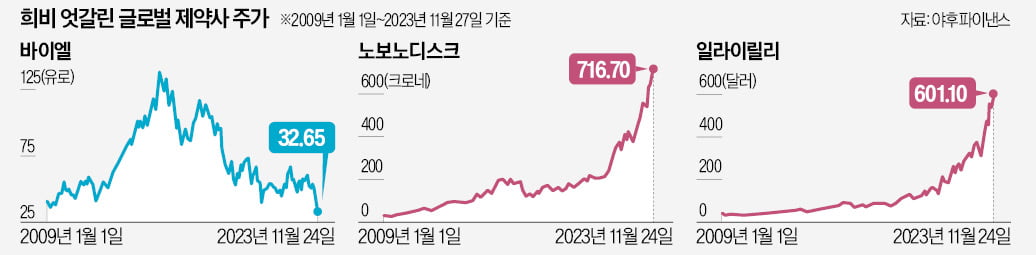

주가 14년 만에 최저 수준

심장병 치료제 임상 돌연 중단

"특허 만료되는데 신약 준비 안돼"

비만약 앞세워 성공가도 달리는

일라이릴리·노보노디스크와 대조

심장병 치료제 임상 돌연 중단

"특허 만료되는데 신약 준비 안돼"

비만약 앞세워 성공가도 달리는

일라이릴리·노보노디스크와 대조

비만 치료제 개발에 성공해 빠른 속도로 시가총액을 불려 나가고 있는 미국 일라이릴리, 덴마크 노보노디스크와 대조되는 모습이다.

시장 놀라게 한 임상 포기 소식

빌 앤더슨 바이엘 최고경영자(CEO)는 26일(현지시간) 파이낸셜타임스(FT)와의 인터뷰에서 “2018년까지 수년간 바이엘은 만성적인 연구개발(R&D) 투자 부족에 빠져 있었고, (신약후보물질로 쓰이는) 새로운 최첨단 화합물을 얻지 못했다”고 말했다. 그는 “그 결과 후기 단계(까지 진행된) 신약 파이프라인은 앞으로 몇 년 동안 만료될 예정인 특허 개수에 못 미칠 만큼 빈약한 상황”이라며 “8~10년 전에 이미 일어난 일을 현재의 내가 고칠 순 없다”고 말했다.

소송 리스크도 불거졌다. 미국 미주리 법원은 바이엘 자회사 몬샌토의 제초제 ‘라운드업’ 때문에 암에 걸렸다고 소송을 건 4명의 원고에게 회사가 15억6000만달러(약 2조원)를 배상해야 한다고 판결했다. 바이엘은 항소했지만, 투자자 사이에선 5년 전 미국 종자회사 몬샌토를 인수하면서 엄청난 부채를 떠안은 바이엘의 재무 건전성 우려가 불거졌다. 올해 3분기 기준 바이엘의 순부채 규모는 387억유로(약 55조3000억원)로 시총(320억유로)보다 많다.

투자철학 차이가 제약사 성패 좌우

다만 무작정 R&D 투자 규모를 늘리는 것만이 능사는 아니라는 지적이다. 앤더슨 CEO는 “10년 전까지 R&D 지출액이 최하 수준이던 두 제약사가 일라이릴리와 노보노디스크였는데, 오늘날 이 두 기업은 세계에서 가장 ‘비싼’ 제약사가 됐다”며 “극도의 집중과 규율, 과학적 열정이 그들의 무기였다”고 평했다.비만약 개발에 성공한 일라이릴리와 노보노디스크는 각각 28%, 32% 매출 증가율(올해 2분기 기준, 전년 동기 대비)을 나타내며 글로벌 제약 시장을 선도하고 있다. 주가도 고공행진을 거듭했다. 일라이릴리의 시총은 지난 6월 1위 기업 존슨앤드존슨(J&J)을 뛰어넘었고, 노보노디스크는 유럽 1위, 전 세계 제약업계 3위에 등극했다.

제약 전문지 피어스파마는 “팬데믹 기간 급증했던 의약품 판매가 정상화하는 과정에서 차세대 비만약 또는 당뇨병 치료제 개발에 나선 기업만이 실적 증가세를 나타내고 있다”고 짚었다. 코로나19 백신 개발에 앞장섰던 화이자, 모더나 등은 줄줄이 두 자릿수 매출 감소세에 직면한 상황이다.

미래를 내다보고 ‘선택과 집중’ 방식의 전략적 투자를 단행한 기업이 캐시카우(효자 상품)를 확보할 수 있었다는 평가다. 금융정보업체 딜로직에 따르면 일라이릴리와 노보노디스크는 비만약 치료제 시장에서의 점유율을 굳히기 위해 올해에만 중소 규모 제조사 인수에 최대 35억달러를 투자했는데, 이는 지난 10년간 전 세계 제약산업 전체 인수합병(M&A) 관련 지출(3억5000만달러)의 열 배 수준이다.

장서우 기자 suwu@hankyung.com

관련 뉴스

-

1

뉴욕증시는 미국 온라인 쇼핑 대목인 '사이버 먼데이'를 맞아 혼조세로 출발했다. 27일(미 동부시간) 뉴욕증권거래소(NYSE)에서 오전 10시 47분 현재 다우존스30산업평균지수는 전장보다 52.37포인트(0.15%...

-

2

예상을 넘는 블랙프라이데이 쇼핑으로 쇼피파이(SHOP) 주가가 27일(현지시간) 뉴욕증시에서 4.9% 급등했다. 마켓워치에 따르면 쇼피파이 주가는 2022년 4월 5일 이후 최고치인 73.86달러에 거래되고 있다. ...

-

3

지난주까지 4주 연속 상승한 뉴욕 증시는 27일(현지시간) 소폭 하락으로 출발했다. S&P500 과 나스닥 종합이 각각 0.2% 하락했고 다우존스산업평균도 0.2% 하락했다. 달러화와 유가가 모두 약세를 보인 가운데...