[인베스팅닷컴] 주간 전망: 시장 기대 견인할 미국 인플레이션 데이터와 중간선거

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Pinchas Cohen (핀체스 코헨)

핀체스 코헨은 기업들의 금융시장 자문역을 하고있는 전문가로 그의 서비스는 리서치 분석, 거래 신호 및 시장 교육을 포함한다. 또한 코헨은 일일 시황인 the All-in-One의 저자로 완벽한 시장 교육을 제공하는 반면 무엇때문에, 왜 그리고 어떻게 거래해야 할지 복잡한 시장 주제들을 간단한 용어로 분석하여준다.

(2022년 11월 6일 작성된 영문 기사의 번역본)

- 10월 소비자물가지수(CPI) 예상치 하회 시 금리인상 전망 낮출 것

- 설문조사에 따르면 공화당 우세, 민주당 깜짝 승리 시 지출 증가에 대한 우려 커질 것

- 지난주 장단기 채권금리 곡선 역전 스프레드, 40년래 최대폭

이번 주 시장을 움직일 두 가지 촉매 요인은 약화되는 증시 상승세를 살릴 수도 있고 끝낼 수도 있다.

지난 금요일 하락 출발했던 미국 증시는 고용보고서 발표 이후 저가매수세가 유입되면서 11월 첫째 주에 강세론자들이 체면을 세웠다. 제롬 파월 연준 의장이 4차례 연속 0.75%p 인상 이후 금리인상폭 둔화를 제시한 다음 날, 트레이더들은 저가매수가 리스크를 감수할 만하다고 느꼈다. 이제 연방기금금리 범위는 3.75~4%로 높아져 1980년대 이후 가장 빠른 속도의 금리인상 속도를 반영하고 있다.

파월 의장의 금리인상폭 둔화 가능성을 열어 두자 목요일 미국 증시는 급등했지만, 파월 의장이 인플레이션 통제를 위해 멈추지 않을 것임을 분명히 말한 이후에는 매도세가 나타나기도 했다.

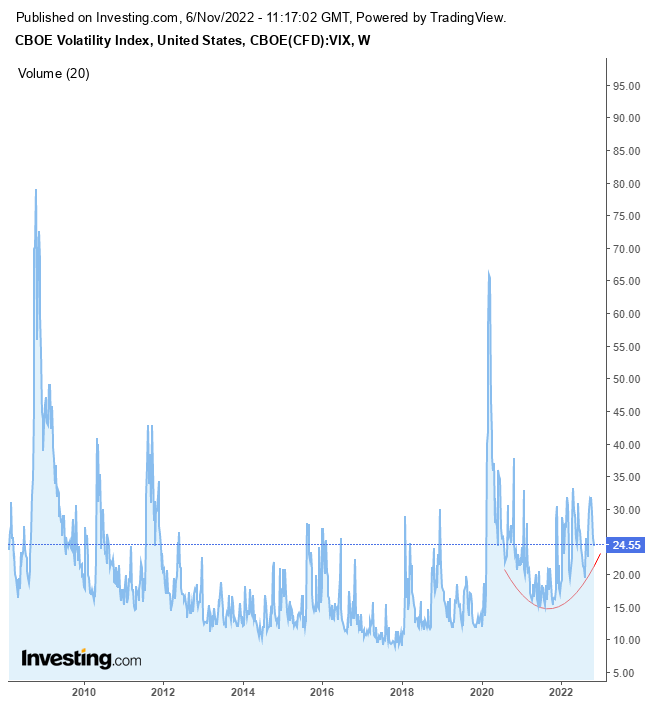

공포 지수로 불리는 월가 변동성지수(VIX)는 엇갈린 우려를 나타내고 있다.

미국 증시는 10월 고점 이후 하락했지만 VIX는 여전히 25.00 가까이에 있다. 2008년 및 2020년 시장 폭락을 제외하고 VIX는 항상 그 수준 이하였다.

필자는 최근 랠리에 크게 의미를 둘 필요가 없다고 재차 강조해왔다. 약세장 내 조정에 불과하기 때문이다. 그러나 역사적으로 통화정책 변화에 맞춰 증시도 변동했다. 어느 방향으로든 S&P 500 지수는 올해 5개월 동안 7% 이상의 움직임을 보였다. 그런 강력한 움직임은 드문 일이다. 이런 현상이 마지막으로 발생했던 때는 2008년 위기 이후였고, 그 이전에는 1933년이었다.

강세론이 맞고 증시는 바닥을 친다고 해도 변동성은 지속될 것이다. 그러나 증시가 바닥이라는 증거는 없으며, 우리는 지속적 하락 추세 신호를 받았다.

![[인베스팅닷컴] 주간 전망: 시장 기대 견인할 미국 인플레이션 데이터와 중간선거](https://d1-invdn-com.investing.com/content/b02699be10ebfce481a6b12fe32c989d.png)

투자자들은 목요일 소비자물가지수(CPI)발표에 주목할 것이다. 지난 9월 CPI는 예상치를 상회했다. 투자자들은 10월 CPI가 완화된다고 해도 연준이 받아들일 수 있는 수준보다는 훨씬 높다는 점을 이해해야 한다. 연준은 약간의 성과에 만족하지 않을 것이며, 지속적으로 인플레이션 하락 상황을 주시할 것이다.

웰스 파고에서는 10월 CPI가 전월 대비 0.4% 이하로 상승한다면 연준의 최종금리(금리인상 중단 수준)가 0.12%p 떨어질 것이라고 본다. 로이터의 설문조사에서는 전월 대비 0.5%p 상승한 것으로 예상되었다.

정치적 측면에서는, 11월 8일 미국 중간선거에서 민주당이 예기치 않게 승리하는 경우 투자자들은 민주당이 장악한 의회에서 향후 재정 지출을 늘려 인플레이션이 더욱 가속화될 것으로 우려할 것이다.

민주당은 방어적 자세를 취하고 있다. 설문조사에서는 공화당이 우세한 것으로 나왔고 상원과 하원의 다수당이 각각 달라질 수 있다. 공화당은 하원 다수당이 될 것으로 예상되며, 가능하다면 조 바이든 대통령의 남은 2년 임기 동안 상원까지도 차지할 수 있다.

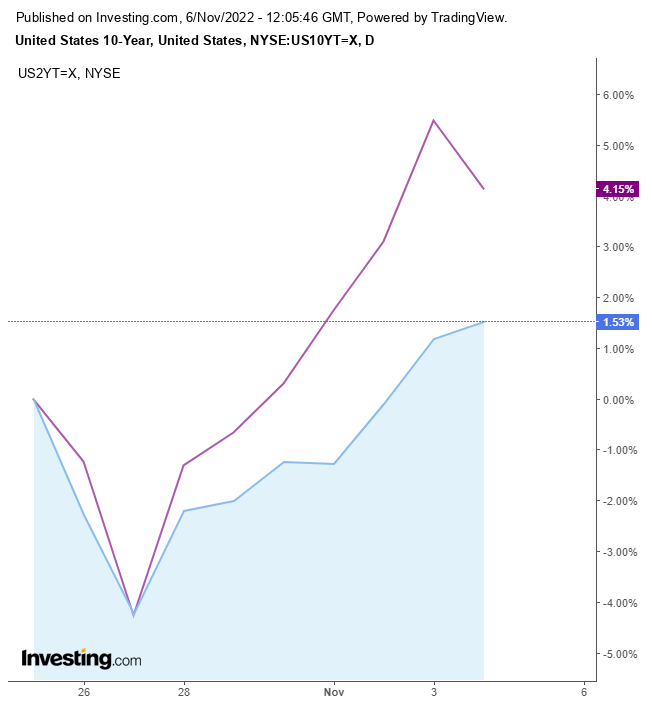

지난주에 장단기 국채금리 역전은 더욱 심화되어 1980년대 이후 가장 극심한 상태가 되었다. 이는 경기침체 전망을 더욱 강화한다.

목요일에는 2년물 국채금리가 10년물 국채금리보다 0.586%p 더 높이 올라 스프레드가 40년래 최대폭을 기록했다. 금요일에는 증시 상승과 변동성지수 하락에 따라 우려가 줄어들면서 장단기 스프레드도 줄어들었다

금요일 달러 지수는 1.8% 하락해 연중 최대 일일 낙폭을 기록했다. 연준의 금리인상폭 완화 기대와 맞물린 움직임이며, 이는 금요일 증시를 상승시켰다.

기술적 관점에서 달러 지수는 상승추세선을 다시 만나 하락 쐐기 패턴을 확대했다.

장단기 국채금리 역전은 일반적으로 금 강세 요인으로 본다. 금 선물 가격은 연준의 금리인상 속도 둔화 기대가 높아진 이후 월간 저점으로부터 상승했다. 하지만 금 가격이 경기침체에 따라 상승한다는 것은 연준이 경기침체를 벗어나기 위해 금리를 높인다는 가정에 기반하는데, 장기적으로는 그럴지 몰라도 지금으로서 필자는 금 가격 전망을 약세로 본다.

주: 이 글을 작성하는 시점에 필자(Pinchas Cohen)는 글에서 언급된 증권에 대한 포지션을 보유하지 않습니다.

※ 해당 기사 원문 보러가기

-

1

암호화폐 대장주 비트코인이 6일(현지시간) 10만달러선 재탈환에 성공했다. 시가총액 2위 이더리움은 9개월 만에 4000달러선을 돌파했다.미 암호화폐 거래소 코인베이스에 따르면 미 동부시간 이날 낮...

-

2

12월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![12월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702849.3.jpg)

-

3

중국, 동남아·인도와 밀착…"전기차·태양광株에 호재" [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다. 한경 코리아마켓에서 무료 회원가입을 하고 로그인하세요. 이 연재 기사를 비롯해 다수의 프리미엄...

![중국, 동남아·인도와 밀착…"전기차·태양광株에 호재" [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202412/01.38830921.3.jpg)