우주·수소·친환경 필수 소재 된 탄소섬유

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

효성첨단소재는 2018년 6월, 효성의 산업자재 사업 부문이 인적분할을 통해 떨어져 나온 회사다. 1968년 나일론 소재의 타이어코드를 생산한 이후 다양한 소재의 타이어코드를 생산해 수출하는 기업으로 발돋움했다. 폴리에스터(PET) 타이어코드 세계 1위다. 때문에 과거에는 타이어코드 원자재 공급가에 영향을 주는 석유 가격이나 자동차 타이어 수요 등에 따라 실적이 좌지우지됐다.

‘꿈의 소재’ 탄소섬유 개발

탄소섬유는 그동안 일본의 독점 무대나 다름없었다. 일본의 도레이(TORAY) 첨단소재 등이 글로벌 1위 자리를 지키고 있는 시장이었다. 첨단소재의 국산화를 위한 효성의 베팅이었다. 2013년에는 전북 전주에 연산 2000톤 규모의 탄소섬유 공장을 설립했다. 이후 꾸준히 증설을 진행했다. 올해 초 기준 생산능력은 6500톤가량이다.

2021년부터 탄소섬유에 대한 기대는 점점 커졌다. 탄소섬유의 구조적 성장이 예상됐기 때문이다. 효성첨단소재의 중장기 증설 계획도 수요 증가에 대한 기대를 충족시켰다. 투자자들은 열광했다. 코로나19 이전인 2019년 10만원대 초반이던 주가가 2021년 9월엔 80만원대까지 치솟았다. 이후 기대가 꺼지며 주가는 조정을 받았지만, 30만원대를 지키고 있다. 효성첨단소재는 주가 흐름과 상관없이 탄소섬유에 대한 투자를 늘리고 있다.

효성첨단소재는 2022년 초고강도 탄소섬유(T1000급)까지 개발해냈다. 일본과 미국에 이은 전 세계 세 번째 개발이었다. 초고강도 탄소섬유는 높은 인장강도를 갖춰 인공위성이나 모터케이스 등에 사용된다. 우주산업 개발을 위해서는 필수 소재다. 철보다 강도가 14배 이상 높다.

친환경 수요에 증설과 전환 가속

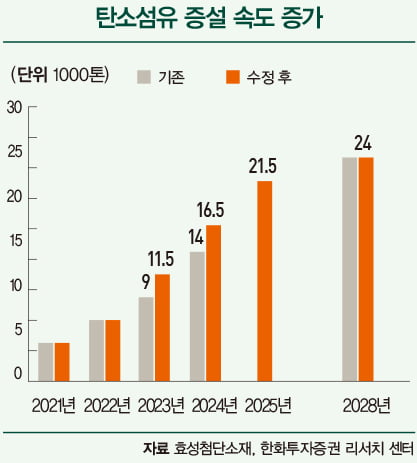

수요 증가에 발맞춰 증설 속도는 더 빨라지고 있다. 내년 말까지 1만6500톤으로 증설에 가속도가 붙었다. 기존 계획보다 앞당기면서 2025년에는 2만1500톤까지 생산량을 늘리겠다는 방침이다. 증설 속도를 늘리면서 현재 일본 도레이의 연 생산능력 추정치인 3만 톤과의 격차를 점차 줄이겠다는 계획이다. 2028년까지 2만4000톤을 확보하겠다는 전략이지만, 이는 수요 상황에 따라 얼마든지 늘어날 가능성도 있다. 효성첨단소재는 ‘탄섬시대를 열겠다’는 자신감을 내비치고 있다.

ESG투자 트렌드에 맞춰 친환경 소재 개발 및 전환도 속도를 붙이고 있다. 기존 주력 사업인 타이어코드 사업에서는 저탄소 기반의 라이오셀 타이어코드가 대표적이다. 목재에서 추출한 셀룰로오스로 개발한 타이어코드다. 기존의 레이온이나 나일론 타이어코드와 달리 제조 공정에서 이황화탄소, 황화수소 등 유해 물질이 거의 발생하지 않는다. 온실가스배출량도 약 30% 낮다. 버려진 페트병을 활용해 만드는 리사이클 PET 타이어코드도 친환경 전환을 위한 제품 중 하나다.

주가 전망은

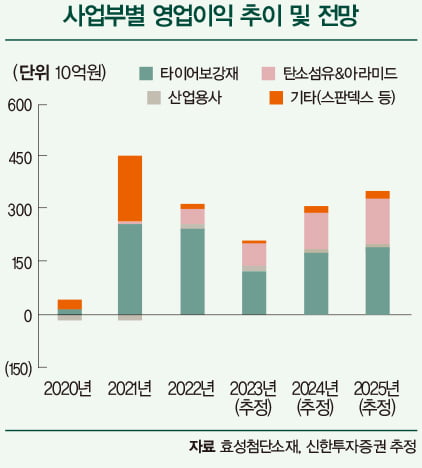

현재 주식시장은 아무리 성장성이 좋아도 금리 등 매크로 요인의 영향을 많이 받을 수밖에 없다. 중장기적 관점에서 투자가 필요하다는 뜻이다. 효성첨단소재의 목표 주가 평균은 57만6000원으로, 30만원대인 현 주가보다 1년 내 2배 가까이 상승할 가능성이 있다고 전문가들은 보고 있다. 탄소섬유 증설 속도로 인한 주가 재평가가 그 이유다.

이진명 신한투자증권 연구원은 “증설 발표 전 탄소섬유 추정 영업가치가 1조6000억원”이라고 평가했다. 10월 중순 기준 시가총액이 1조5000억원 미만임을 고려하면 저평가 구간이라는 게 전문가들의 설명이다. 증설에 가속도가 붙으면서 주가가 재평가받는 일은 몇 년 새 2차전지 관련주에서 쉽게 볼 수 있던 일이다.

고윤상 한국경제 기자 kys@hankyung.com

ADVERTISEMENT

-

1

코스피·코스닥 1%대 상승…'최장 하한가' 영풍제지 강세 전환

코스피, 코스닥 양대 지수가 그간 증시를 짓눌렀던 금리 인상이 막바지에 달했단 기대감에 1%대 강세 마감했다. 전날 큰 폭으로 오른 데 이은 추가 상승이다. 3일 코스피지수는 전거래일 대비 25.22포인트(...

-

2

800조원 굴리는 월가 큰손…"이기는 투자 알려주고 싶었죠"

“많은 서학개미가 ‘투자’가 아니라 ‘투기’를 하죠. 당장 내일 몇 푼을 벌기보다 수십 년이 지나도 잃지 않는 방법을 전하려고 책을 썼습니다.”2일 윤...

-

3

'VIP가치투자' 석달새 800억…뭉칫돈 몰리는 주식형 펀드

국내 증시에 대한 반등 기대로 국내주식형 펀드에 지난 3개월간 약 4조원의 자금이 몰렸다.2일 금융정보업체 에프앤가이드에 따르면 연초부터 이날까지 국내주식형 펀드에 유입된 자금은 2조307억원으로 집계됐다. 지난 8...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)