모태사업 'PET 필름'까지 내놓은 SKC…2차전지 핵심 '동박' 올인

동박분야 세계 1위 SK넥실리스

수요 급증에 해외공장 증설 '가속'

2025년까지 생산능력 25만t으로

경쟁사와 점유율 격차 확대 위해

다른 사업부 추가매각 가능성도

예상은 적중했다. 글로벌 기업들의 전기차 배터리 사업 확장에 힘입어 동박 수요가 급증하면서 공급이 부족할 정도로 빠르게 성장하고 있다. SK넥실리스는 그룹 내 전기차 배터리를 생산하는 계열사인 SK온은 물론이고 LG에너지솔루션 등에도 납품하고 있다.

치열해지는 동박 시장 경쟁

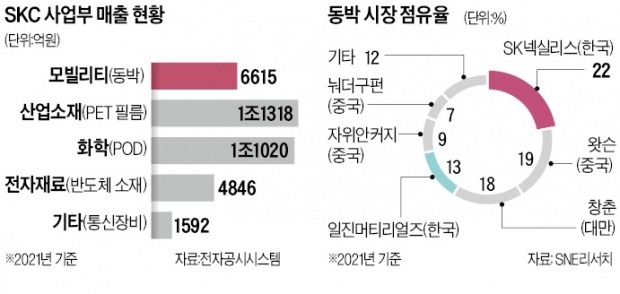

2차전지용 동박은 배터리 핵심소재인 음극재를 감싸는 얇은 구리막이다. 얇고, 넓고, 길게 만들어 에너지 효율성을 높이는 게 핵심 경쟁력이다. 2차전지용 동박 수요는 2025년 159만t으로, 지난해보다 3.5배 이상 늘어날 것으로 예상된다.SK넥실리스는 동박 분야 글로벌 1위를 점하고 있다. 그러나 국내외 업체 간 경쟁이 치열해 안심할 수 있는 상황은 아니다. 시장조사기관 SNE리서치에 따르면 지난해 기준 SK넥실리스는 동박 시장 점유율 22%를 기록했다. 이어 왓슨(중국), 창춘(대만)이 각각 19%, 18% 점유율로 바짝 뒤쫓고 있다. 국내 업체 일진머티리얼즈 점유율은 13% 수준이다. 국내 PEF 운용사인 스카이레이크가 경영권을 갖고 있는 솔루스첨단소재(옛 두산솔루스)도 공격적으로 해외 생산기지를 늘리며 점유율을 높이고 있다.

중국산 동박은 품질 면에서 다소 떨어진다는 평가를 받고 있다. 하지만 국내산 동박은 품질도 우수하고 경쟁 기업이 생산 규모를 늘리면 SK넥실리스를 위협할 수 있는 구도다. SK넥실리스가 경쟁업체들과 점유율 격차를 벌리기 위해 대규모 투자에 나서고 있는 이유다.

대규모 공장 증설 투자 예정

SK넥실리스는 해외를 중심으로 생산기지를 확충하는 데 속도를 내고 있다. 현재 국내 5만t 규모에 머물고 있는 생산 능력을 2025년까지 국내외를 합쳐 25만t으로 확대하겠다는 목표다. 이를 위해 SK넥실리스는 지난해 7월 연산 5만t 규모의 말레이시아 공장을 착공했다. 올해 2분기 내에 같은 규모의 폴란드 공장을 착공하고 중장기적으로 유럽 내 생산 규모를 추가로 5만t 늘려 10만t까지 확대하는 방안도 검토 중이다. 연말까지 미국에도 공장 부지를 선정해 2025년까지 5만t의 동박을 생산할 계획이다.이처럼 대규모 동박 공장을 해외 각국에 동시다발적으로 짓기 위해서는 단기간 내 대규모 자금이 필요하다. SKC가 지난해 12월 산업은행과 5년간 1조5000억원 규모의 금융협약을 맺은 데 이어, 이번에 산업소재사업부를 매각하기로 결심한 것도 모두 투자 자금을 마련하기 위해서다. 투자은행(IB)업계에서는 동박 사업 확대를 위한 공장 증설 자금 마련을 위해 그룹 차원에서 추가적인 사업부 매각이 이뤄질 가능성이 있다는 분석도 나온다.

새 주인이 된 한앤컴퍼니는 필름소재 사업의 안정성을 보고 인수에 나선 것으로 분석된다. 필름 사업은 고성장 분야는 아니지만 정보기술(IT), 디스플레이, 자동차용 수요가 꾸준해 안정적인 현금 흐름을 내는 분야다. 한앤컴퍼니는 2019년 SKC와 코오롱의 폴리이미드(PI) 필름 생산 합작법인인 SKC코오롱PI가 회사를 매각할 당시에도 인수를 적극 검토한 바 있다.

김채연/남정민 기자 why29@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

SKC가 폴리에스테르(PET)필름사업을 국내 사모펀드(PEF) 운용사인 한앤컴퍼니에 매각한다. 미래 성장동력으로 낙점한 전기자동차 배터리 소재사업을 키우기 위해 회사의 모태인 필름사업을 넘기는 사업구조 재편이다.2일 투자은행(IB)업계에 따르면 SKC는 다음주 이사회를 열어 필름사업을 하는 인더스트리 소재사업부를 한앤컴퍼니에 매각하는 안건을 의결한 뒤 주식매매계약을 체결할 예정이다. 매각 금액은 약 1조6000억원이다.필름사업은 SKC의 모태다. 1977년 PET 필름을 국내 최초로 개발한 데 이어 1980년 내놓은 컬러 비디오테이프로 세계 시장에 이름을 알렸다. 현재 디스플레이용 포장용 산업용 필름 등을 생산한다. 지난해 1조1318억원의 매출을 기록했다. 회사 전체 매출 약 3조3960억원 중 3분의 1을 차지할 정도로 비중이 크다.필름사업은 SKC에 여전히 캐시카우(현금창출원)지만 이익 기여도가 낮고 성장이 정체돼 매각 대상으로 검토돼 왔다. 올해 초 중간지주회사로 전환한 SKC는 친환경 소재 기업을 표방하고 있어 PET필름사업 매각은 사업 재편을 위한 마지막 퍼즐로 받아들여져 왔다.SKC는 필름사업을 팔아 확보한 자금을 전기차 배터리용 동박 공장 증설에 사용할 계획이다. SKC는 리튬이온 배터리의 음극 소재인 동박을 만드는 SK넥실리스를 100% 자회사로 두고 있다.김채연/남정민 기자 why29@hankyung.com

![[단독] SKC, 몸값 1.6조 필름사업 판다](https://img.hankyung.com/photo/202206/01.30210745.3.jpg)

-

2

SKC의 ‘골칫거리’ 자회사인 SK텔레시스가 판교연구소를 820억원에 매각한다. 무더기 손실이 쌓이면서 모회사인 SKC로부터 상당한 자금을 수혈받고 있는 SK텔레시스는 이번 연구소 매각으로 경영 정상화에 숨통을 틔웠다는 평가가 나온다.5일 금융감독원에 따르면 SK텔레시스는 내달 30일 경기 성남시 판교연구소를 820억원에 매각하기로 했다. SKC가 지분 81.4%를 보유한 SK텔레시스는 2009년 휴대폰 사업을 시작한 직후 ‘적자 터널’에 진입했다. ‘W폰’이란 휴대폰 브랜드로 피처폰과 저가형 스마트폰을 내놨지만, 소비자에게 호응을 얻지 못한 결과다. SKC는 적자를 이어온 SK텔레시스에 2012년 9월과 2015년 4월 각각 199억원, 700억원을 추가 출자한 데 이어 2015년 7월에는 반도체케미칼 사업부를 넘겼다.SKC가 SK텔레시스에 막대한 자금을 지원한 것을 놓고 당시 SKC 경영진이던 최신원 전 SK네트웍스 회장 등이 검찰 수사선상에 오르기도 했다.거듭된 자금 지원에도 SK텔레시스는 2020년 329억원의 당기순손실을 내면서 지난해 말 자본총계가 -386억원으로 완전 자본잠식 상태에 이르렀다. 재무구조 개선을 위해 이 회사는 작년 8월 팬택C&I에 통신장비 사업체인 SKC인프라서비스를 789억원에 매각했다. 6월에는 판교연구소를 820억원에 매각한다. 이번 연구소 매각으로 SK텔레시스는 580억원가량의 매각차익을 올릴 것으로 예상된다. 지난해 기판 등 반도체 부품소재 사업을 통해 22억원의 당기순이익을 기록하는 등 흑자 기반을 마련한 만큼 SK텔레시스도 올 하반기에는 경영 정상화 경로를 밟을 것이라는 평가가 많다. SK텔레시스의 정상화는 모회사인 SKC의 족쇄를 풀어 기업가치를 끌어올릴 재료로 평가된다.투자은행(IB)업계에서는 SKC가 SK텔레시스를 완전 흡수합병하거나 다른 자회사인 SKC솔믹스와 합병하는 방식으로 청산할 것이라는 관측도 나온다.김익환 기자 lovepen@hankyung.com

-

3

SK그룹의 '골칫덩이'…800억 자산 팔아 '정상화 기반' 마련 [김익환의 컴퍼니워치]

SK텔레시스는 'SK그룹의 골칫거리'로 통한다. 모회사인 SKC 기업가치를 갉아먹은 것은 물론 최신원 전 SK네트웍스 회장과 조대식 SK수펙스추구협의회 의장 등 그룹 경영진의 검찰 수사를 불러온 회사다. 최근까지 '유동성 위기'를 겪은 이 회사는 경기도 판교 연구소를 처분하기로 했다. 연구소 매각 자금으로 경영 정상화 기반을 다질 계획인 만큼 모회사인 SKC 기업가치에도 긍정적 영향을 미칠 전망이다. 4일 금융감독원에 따르면 SK텔레시스는 오는 6월 30일 경기도 성남시 분당구 연구소를 820억원에 매각하기로 했다. SKC가 지분 81.4%를 보유한 SK텔레시스는 2009년 휴대폰 브랜드인 ‘W폰’을 출시한 직후 '적자 터널'에 진입했다. 애플과 삼성전자가 장악한 스마트폰 시장에 W폰에 이어 ‘비폰’ ‘조인성폰’ 등으로 불린 일부 피처폰과 저가형 스마트폰을 내놨다. 하지만 이들 제품이 호응을 얻지 못하면서 SK텔레시스는 2010~2015년에 무더기 적자를 냈다. SKC는 SK텔레시스를 지원하기 위해 2012년 9월과 2015년 4월 SK텔레시스에 각각 199억원, 700억원을 출자한 데 이어 2015년 7월에는 반도체케미칼 사업부를 넘겼다.검찰은 이 같은 자금지원 과정을 문제 삼았다. 당시 SKC 경영진이었던 조 의장이 최 전 회장과 공모해 SKC 사외이사들에게 경영진단 결과를 제대로 제공하지 않고 SK텔레시스 유상증자에 참여하게 했다는 혐의였다. 골칫거리인 SK텔레시스에 대한 부당지원으로 SKC 손실을 입혔다는 논리다. 지난 1월 법원은 이 같은 혐의에 대해 최 전 회장에게는 징역 2년 6개월, 조 의장에겐 무죄를 선고했다. SK그룹 경영진을 검찰 수사선상에 올린 SK텔레시스는 여전히 '존폐기로'에 서 있다. 2020년 당기순손실 329억원을 내면서 지난해 말 자본총계가 -386억원으로 완전자본잠식 상태를 기록했다. 재무구조 개선을 위해 이 회사는 작년 8월 팬택C&I에 통신장비 사업체인 SKC인프라서비스를 789억원에 매각했다. 여기에 오는 6월에 판교연구소를 820억원에 매각한다. 이번 연구소 매각으로 SK텔레시스는 580억원가량의 매각차익을 올릴 것으로 예상된다. 기판 등 반도체 부품소재 사업을 통해 작년 22억원의 당기순이익을 기록하는 등 흑자기반을 마련한 만큼 SK텔레시스도 올 하반기에는 경영 정상화 경로를 밟을 것이라는 평가가 많다. SK텔레시스의 정상화는 모회사인 SKC 기업가치를 밀어올릴 변수다.SKC가 SK텔레시스를 완전 흡수합병하거나 다른 자회사인 SKC솔믹스화 합병하는 방식으로 청산할 것이라는 관측도 나온다. SK그룹의 악몽을 지우고, 새 출발한다는 차원에서도 이 같은 결정에 나서야 한다는 분석도 많다. 김익환 기자 lovepen@hankyung.com

![SK그룹의 '골칫덩이'…800억 자산 팔아 '정상화 기반' 마련 [김익환의 컴퍼니워치]](https://img.hankyung.com/photo/202205/01.28720141.3.jpg)