"30代는 서울서 떠나든지, 임대주택서만 살라는건가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"이번 생에 인서울은 글렀다"

수억씩 오르는 집값에 절망감

대출은 점점 조이니 매수 포기

증세 위해 대책 낸다는 의심만

한국감정원에 따르면 지난달 서울 아파트 매매거래에서 매수자의 32.4%가 30대였다. 기존의 큰손이던 40대(27.8%)보다 4.6%포인트나 높다. 급등하는 집값을 바라보며 30대가 매수에 나섰다는 분석이 나오는 이유다. 실수요자와 동떨어진 정부 대책이 조바심을 부추기고 있다는 지적도 제기된다.

한국경제신문이 30대 실수요자 6명을 만나 이야기를 들어봤다. 이들은 “대출이 막히면서 부모 도움 없이는 서울에 내 집을 마련하기가 더 불가능해졌다”고 입을 모았다. 또 임대주택과 3기 신도시 등 정부의 공급 대책에 대해 “출퇴근만 서너 시간 걸리는 곳에 어떻게 살겠느냐”며 “평생 임대주택에 살라는 것이냐”고 비판했다.

“집값 오르고 대출은 줄어”

올 10월 결혼을 앞둔 A씨(30)는 최근 서울 신길동의 한 아파트(전용면적 59㎡)를 4억9000만원에 전세 계약했다. 처음엔 매입을 고려했다. 지난해 ‘12·16 대책’으로 가격이 떨어질 것으로 기대했다. 하지만 시장은 다르게 흘러갔다. 15억원 초과 아파트에 대한 대출이 막히면서 염두에 둔 6억원대 아파트는 1주일 만에 2000만~3000만원씩 올랐다. 그새 보유세 인상, 2년 실거주 비과세 요건 등 추가 규제가 잇따라 나오면서 전셋값마저 치솟았다. A씨는 결국 집주인 요구대로 2000만원 올려 전세 계약을 맺었다. A씨는 “신혼희망타운, 신혼부부 특별공급 등 대책은 많지만 그럭저럭 괜찮은 연봉을 받는 맞벌이 부부는 지원이 안 된다”며 “이젠 대출도 잘 안 나와 집을 매입할 방법이 없다”고 했다.인터뷰에 응한 이들은 “정부 대책을 믿은 사람들만 내 집 마련에서 더 멀어졌다”고 했다. 대출 규제에 대한 불만이 가장 컸다. 직장생활 10년차인 B씨(39)는 2015년 경기 군포시 산본의 한 아파트(전용 84㎡)를 5억3000만원에 샀다. 30개월간 중동으로 파견 가 일하면서 모은 3억원과 양가 부모님의 도움을 받아 마련했다. 5년 전 그의 회사 동료는 서울 서대문구의 같은 크기 P아파트를 6억원에 분양받았다. 현재 시세는 B씨의 집이 9억원, 동료의 집은 13억원으로 벌어졌다. 그는 “격차가 벌어지니 상대적 박탈감이 느껴진다”며 “전세대출도 잘 안 나와 서울로 이사 가기가 쉽지 않다”고 했다.

청약은 ‘그림의 떡’

정부가 강조한 3기 신도시, 임대주택, 신혼부부 특별공급 등의 공급 대책에도 회의감이 짙었다. 올초 결혼한 C씨(33)는 청약 당첨된 경기 의정부 고산지구의 신혼희망타운 아파트(전용 55㎡)를 지난 4월 고심 끝에 포기했다. 정부가 공급하는 공공분양주택인데도 옵션 비용을 고려하면 저렴하지 않은 데다 대중교통을 이용한 출퇴근 시간이 하루 4시간가량 걸려서다. 생애최초주택자금 대출을 받고 ‘영끌(영혼까지 끌어모으다)’로 마련할 수 있는 돈은 3억원. 지난달 서울 아파트 평균 매매가격(9억2509만원, 국민은행 집계)의 3분의 1도 안 된다. C씨는 “대출받고 열심히 일해서 갚으면 되는데 정부가 왜 재개발·재건축 공급과 대출을 막는지 이해가 안 간다”고 토로했다.서울 은평구의 한 아파트에 전세로 살고 있는 D씨(31)는 당분간 내 집 마련 생각을 접었다. 지금으로선 살 수 있는 곳이 경기 양주시 등 수도권 외곽이어서다. 이마저도 규제지역에 포함돼 담보인정비율(LTV)이 70%에서 50%로 줄었다. D씨는 “직장과 시댁이 모두 서울이라 외곽 신도시에서 살긴 어렵다”고 했다.

청약시장은 이들에겐 ‘그림의 떡’이다. 서울 아파트 청약은 2017년 ‘8·2 대책’에 따라 전용면적 85㎡ 이하는 모두 가점제로 바뀌었다. 무주택 기간과 청약통장 가입 기간이 짧은 30대는 사실상 청약 당첨이 막혔다. 신혼부부 특별공급도 마찬가지다. 물량이 적은 데다 맞벌이에 자녀가 한 명인 경우 월소득이 722만원보다 적어야 신청할 수 있다. 증권사에 근무하는 E씨(37)는 “비슷한 또래 사이에선 자가냐 전세냐가 뜨거운 주제”라며 “6년 전 결혼한 지인은 내년이면 신혼 특별공급 기간(7년)이 끝나는데 아직 한 곳도 당첨되지 않았다”고 했다.

마케팅회사에 다니는 F씨(33)는 “부모님 도움이 없이 이제 내 집 마련은 불가능한 것 같다”고 했다. F씨는 서울 구로구의 전용 23㎡ 다세대주택에 혼자 살고 있다. 더 저렴한 전셋집을 알아보려고 4개월 동안 돌아다녔지만 결국 웃돈 2000만원을 더 주고 재계약하기로 했다. F씨는 “보유세 인상 대책은 무주택자에겐 피부에 와닿지도 않는다”며 “정부가 임대주택 공급 대책을 내놓는데 일반 아파트에 비해 자재도 다르고 입지도 나쁜 곳에 굳이 살고 싶진 않다”고 토로했다.

양길성/최다은 기자 vertigo@hankyung.com

ADVERTISEMENT

-

1

하석진 한강뷰 12억 올랐는데 김광규는…아파트에 울고 웃는 스타들

스타들도 부동산 정책에 따른 아파트 시세 상승으로 울고 웃었다.배우 하석진은 2일 방송된 MBC ‘나혼자산다’ 추석특집에서 한강뷰를 자랑하는 아파트를 공개했다.6년 전 반 전셋집에서의 싱글라이프...

-

2

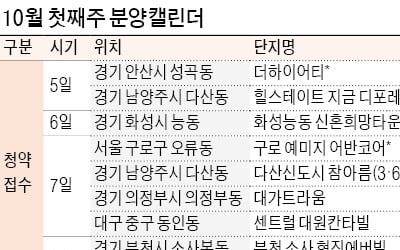

이번주 전국에서 3600여 가구의 아파트가 일반에 공급된다. 서울에서는 오피스텔 1개 단지가 분양된다. 지방에서는 전매제한 금지 규제를 피한 마지막 단지들이 분양에 나선다. 이번주 개관하는 모델하우스는 없다.4일 부...

-

3

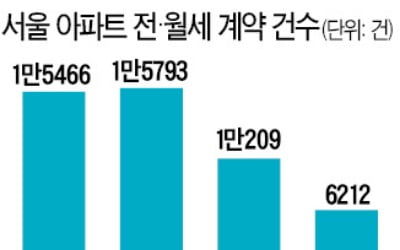

지난 7월 말 주택임대차보호법이 시행된 이후 지난달 서울 아파트 전·월세 계약 건수가 역대 최저치를 기록한 것으로 나타났다. 전세를 월세로 돌리거나 보증금 인상분을 월세로 받는 사례가 늘면서 반전세 비중...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)